大家好!今天我想和大家深入探讨一个非常有趣且重要的话题——“半导体超级周期”。

2025年的今天,我们正目睹着全球半导体产业正经历一场史无前例的繁荣,也就是所谓的“超级周期”的顶峰。但真正重要的是,我们现在所面临的这股巨浪,与过去我们经历的有着根本性的不同。

回望过去,2000年代初的笔记本电脑需求,2010年代初的移动设备普及,以及2010年代中后期的智能手机更换周期或虚拟货币挖矿热潮,都曾引领市场。这些周期本质上是基于 PC 和移动设备这类**“消费者主导 (B2C)”**的需求。

而 2025 年的周期,则是由完全不同的引擎驱动。ChatGPT 等生成式人工智能 (AI) 的普及、自动驾驶技术的成熟、机器人产业的全面启动是其中的主角。因此,为了构建 AI 数据中心而进行的企业 (B2B) 和云服务提供商 (CSP) 的爆炸式“基础设施主导 (B2B)”投资,已成为核心驱动力。简单来说,就是建造用于运行 AI 这个巨大“大脑”的“数字发电厂”的需求正在引领市场。

本轮超级周期的另一个有趣特征是,AI 加速器 (GPU) 和高带宽内存 (HBM) 这两个支柱同时、并且高度相互依赖地爆发式增长。这也是半导体产业的两大支柱——系统半导体(代工制造)和内存半导体——融合成为一个生态系统的历史性开端。

这种变化正在颠覆半导体产业的经济学模型本身。过去的 B2C 周期,以 DDR、LPDDR 等“通用”产品的“销量(Volume)”为核心,对价格变动敏感。而当前的 B2B 周期,则以 HBM 等“特殊”产品的“价值(Value)”和“性能(Performance)”决定一切。

为什么会这样?因为 AI 服务的成功取决于 GPU 的性能,而 GPU 的性能又取决于 HBM 的数据传输速度(带宽)。AI 市场的领先企业为了最好的服务,表现出对价格相对不敏感,即“非弹性”的需求。平均销售价格 (ASP) 极高的 HBM,在 SK 海力士和三星电子 2025 年第三季度的创纪录业绩中,其影响力得到了明确的证明。这强烈预示着半导体产业正将重心从“规模经济”转移到“技术经济”。

那么,现在就让我们一起探索这场巨大变革的潮流吧。回顾“价格战”历史,分析 AI 引发的当前内存市场结构性变化,诊断市场另一支柱——代工厂霸权之争。最后,基于所有这些分析,预测未来的风险与机遇。

1. 过去的余响:价格战的历史与胜利者的教训

如果用一句话来概括半导体产业的历史,我会回答“周期性”和“生存竞争”。在剧烈的繁荣(超级周期)和严酷的萧条(寒冬)反复循环的过程中,残酷的生存竞争,即“价格战(Chicken Game)”展开了。

1.1. 1980年代:美日半导体摩擦与“机遇”的诞生

“价格战”,顾名思义,是指两个竞争者对冲,直到一方为了避免损失而转向,否则就持续出血竞争的游戏理论。1980年代的 DRAM 市场是这场游戏理论的第一次宏大实验场。

当时,DRAM 市场是发明者美国和新兴霸主日本之间的“地缘政治价格战”。1980年代后期,NEC、日立等日本企业通过积极投资,占据了 DRAM 市场超过 90% 的份额,感到危机的美国为了保护本国产业,开始了强力的贸易施压。

结果,1986 年和 1991 年,两次签署了《美日半导体协议》。该协议的核心内容令人震惊:将日本市场内美国半导体份额从当时的 10% 提高到 20%,并强制停止日本企业的 DRAM 倾销出口。

这次协议成为日本半导体产业衰退的决定性契机。美国旨在遏制特定国家(日本)在内存领域的垄断,人为的价格控制和投资萎缩,逐渐侵蚀了日本企业的竞争力。

然而,具有讽刺意味的是,这场巨大的地缘政治冲突所造成的**“供应缺口”的最大受益者,恰恰是韩国的三星电子**。1987 年,三星电子在半导体业务上累计亏损达 2000 亿韩元,处于生死存亡的危机之中,但却在次年预见到 PC 市场的繁荣,大胆进行了“三号工厂”的建设,进行了一项了不起的逆向投资。在日本企业因美国监管而犹豫投资之际,三星准确抓住了这个“机遇之神(Kairos)”。最终,在 DRAM 供不应求的浪潮中独占了果实,华丽地登上了市场主角的宝座。

1.2. 2000年代:DRAM“价格战”与市场重组

如果说 1980 年代是“地缘政治游戏”,那么 2000 年代则是**“资本游戏”**。2000 年代后期,DRAM 市场再次陷入严重的供过于求。特别是 2007 年,由中国台湾 DRAM 厂商主导的无序扩产竞争,引发了一场以低于成本价销售产品的殊死搏斗——“价格战”。

这场无情的消耗战结局早已注定:无法承受亏损的企业陷入多米诺骨牌式的破产。

- 败者的陨落:全球第五大 DRAM 制造商——德国的奇梦达 (Qimonda),于 2009 年 1 月,因供过于求导致的价格暴跌和经济衰退,最终申请破产。NEC 和日立的 DRAM 业务部门合并诞生的日本最后的希望——尔必达 (Elpida),也在第二次价格战中因巨额亏损而破产。这些企业严重缺乏“成本竞争力”、“充裕的资金实力”以及能够承受危机的“坚定意志”。

- 胜利者,三星电子的“超差距”战略:这场价格战的最终胜利者无疑是三星电子。三星的胜利公式正是“逆周期投资 (Counter-cyclical Investment)”。这一点在 2022 年内存价格下跌时期也同样体现。当 SK 海力士、美光等竞争对手纷纷宣布减产和缩减投资以求生存时,三星电子却独自宣称“没有人为减产”,反而维持或增加投资,实施“超差距”战略,拉大技术差距并降低成本。

这一战略加速了竞争对手的破产,并确立了最终承受了巨大损失的三星电子、SK 海力士、美光“三大巨头”垄断当前 DRAM 产业结构的局面。

过去的历程是理解 2025 年现状的重要指南针。1980 年代是“地缘政治游戏”(美国 vs 日本),三星是“受益者”。2000 年代是“资本游戏”(三星 vs 所有对手),三星是“主导者”。

而 2025 年的今天,我们正站在两个游戏同时上演的、更为复杂的战场上。HBM 市场正在上演激烈的“资本/技术游戏”,代工厂市场则重新上演着由美国政府介入的“地缘政治游戏”。

2. 当前的风暴:AI 引发的 2025 年内存革命

如果说过去的周期是通过“价格战”建立赢家通吃的结构,那么 2025 年的周期则是 AI 巨浪从根本上改变产业结构本身的**“范式转变”**过程。

2.1. HBM:成为新“石油”的内存与“倾斜效应 (Tilting Effect)”

AI 革命的核心在于 AI 数据中心和 AI 服务器的建设。这自然导致了对高性能 AI 加速器 (GPU) 的爆炸式需求。然而,GPU 要发挥其全部性能,需要一个能够以惊人速度处理海量数据的伙伴。那就是高带宽内存 (HBM)。因此,HBM 的需求正以前所未有的方式结构性激增。

这种 HBM 正在给整个 DRAM 市场带来一种非常有趣的现象,称为“倾斜效应 (Tilting Effect)”。这意味着什么呢?由于 HBM 提供了比普通 DRAM 压倒性更高的盈利能力,三星电子和 SK 海力士等内存企业正将其有限的产能 (CAPA) 和核心人力全部集中投入到 HBM 的生产中。

这种资源的倾斜带来了连锁反应。

首先,随着资源集中于 HBM 生产,PC、移动设备用 DDR5 等通用 DRAM 的产量相对减少。结果,2025 年 10 月,DRAM 主力产品 DDR5 16Gb 的价格在一个月内飙升了 42.6%,出现了 HBM 以及通用 DRAM 价格一同上涨的现象。

其次,随着内存企业快速转向需要更高技术水平的先进工艺,DDR4、LPDDR4X 等“遗留(旧型)”产品的供应限制进一步加剧。因此,在 2025 年下半年,这些旧型号产品的价格也出现了急剧上涨,出现了过去难以见到的异常情况。

2.2. 2025 年市场现状:胜利者的创纪录业绩与分化的地位

AI 超级周期为三大内存厂商都带来了前所未有的繁荣。2025 年第三季度的业绩鲜明地体现了这一情况。

- SK 海力士:登上“超级周期顶峰”,2025 年第三季度创下了公司成立以来首次季度营业利润 11.3834 万亿韩元的惊人数字。

- 三星电子:通过 HBM3E 和服务器 SSD 的销售扩大,创下了季度最高内存销售额,DS(半导体)部门实现营业利润 7 万亿韩元,实现了完美的扭亏为盈。

- 美光:得益于 DRAM 价格的改善和强劲的市场需求,上调了 2025 财年第四季度的财务预期。

然而,在这巨大的繁荣背后,隐藏着围绕 HBM 主导权的两个韩国企业分化的地位。2025 年第三季度,SK 海力士(11.3 万亿韩元)的营业利润远远超过三星电子 DS 部门(7 万亿韩元),这成为打破过去 20 年半导体市场“排名”的历史性事件。

这种“收益率逆转”现象预示着 AI 周期游戏规则的彻底改变。过去三星的胜利公式是**“规模经济”和“成本竞争力”。然而,AI 周期是“谁能率先向英伟达 (Nvidia) 供应最高性能的 HBM?”的“技术速度”与“战略合作”的游戏**。

- SK 海力士:作为 HBM 市场的**“先行者 (First Mover)”**,几乎垄断了向英伟达供应 HBM3/3E,引领了市场,并于 2025 年第三季度占据了 DRAM 市场第一的位置。

- 三星电子:由于 HBM3E 的英伟达质量验证(Qual test)延迟等原因,在 HBM 市场应对方面稍显滞后,尽管曾是“销量之王 (King of Volume)”,却未能成为“先行者”。

因此,三星电子正在全力以赴,与英伟达进行“密切讨论”,以期在 HBM3E 市场之外,抢占下一代 HBM4 市场的先机。2026 年已大幅扩大 HBM 生产计划,并已确保主要客户的需求。HBM4 的反击,对三星而言不仅是收复市场份额,更是夺回失去的“技术领导力”的生死攸关的任务。

2.3. 下一代技术竞争:HBM4 与封装的未来

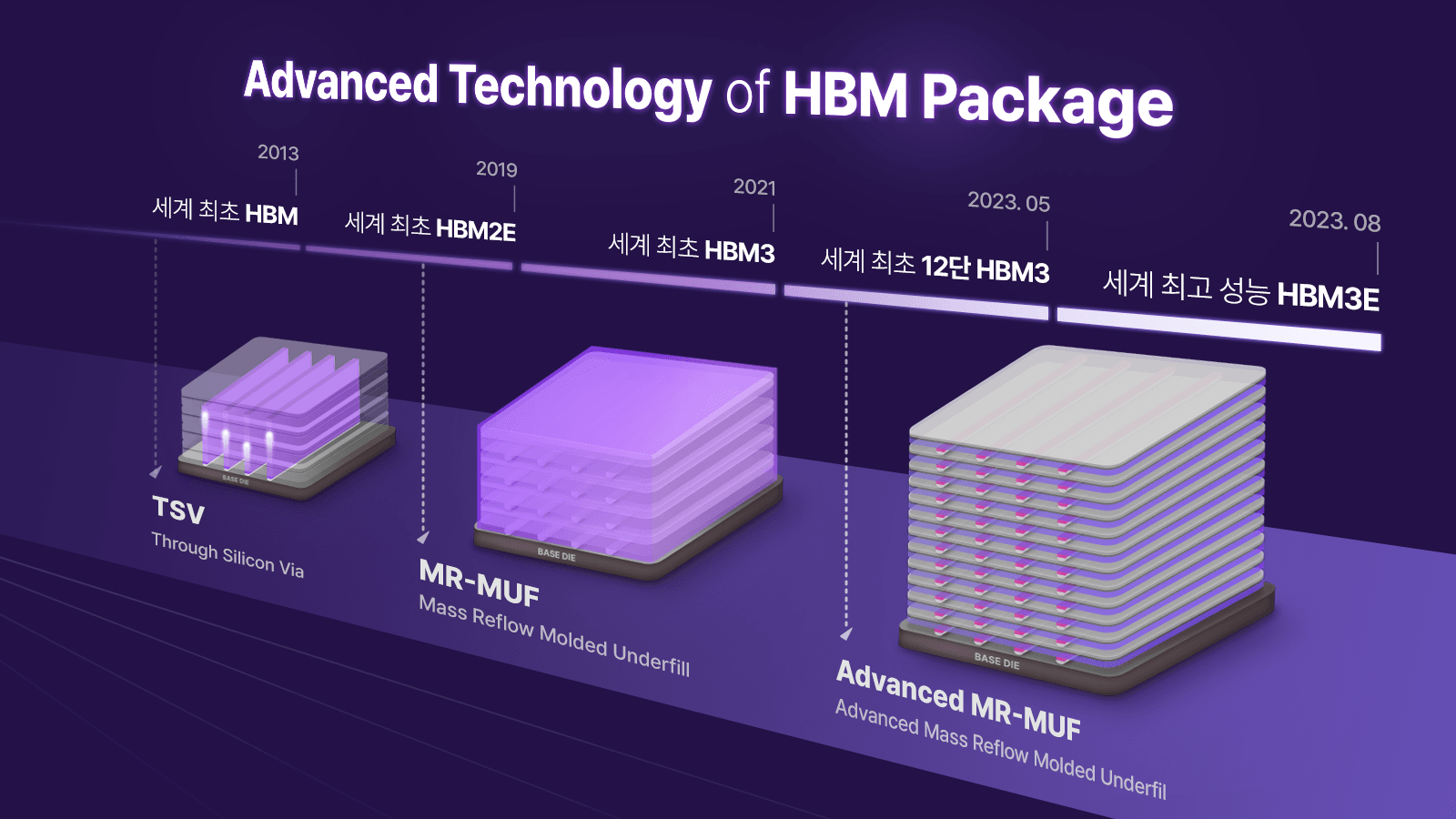

HBM 竞争的核心在于将 DRAM 芯片垂直堆叠起来的“封装”技术。

目前,HBM3E 以下的制造工艺各不相同。

- SK 海力士 使用“MR-MUF (Mass Re-flow Molded Underfill)”技术。该技术是在芯片之间注入液体保护材料 (EMC) 一次性固化,工艺相对简单,有利于散热(相比竞争对手 TC-NCF 约快 2 倍),且良率高,对抢占 HBM 市场起到了决定性作用。

- 而三星电子和美光使用“TC-NCF (Thermal Compression with Non-Conductive Film)”技术,该技术是在堆叠芯片时,每次都铺设一层薄膜材料 (NCF),工艺被认为比 MR-MUF 更复杂。

Comparsion of Stacking Method

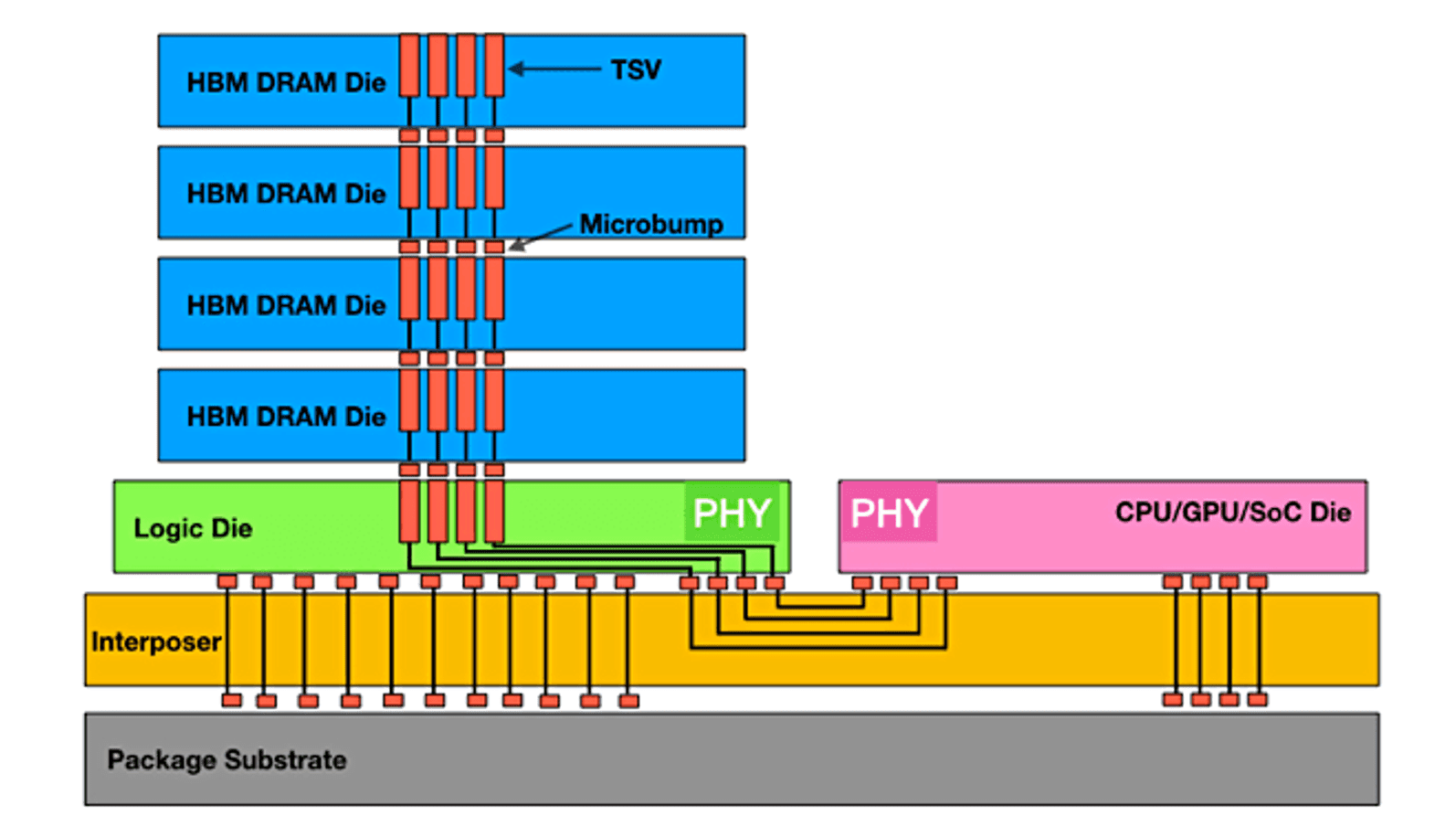

然而,在 HBM4 (16 层) 或 HBM5 (20 层) 等需要更高堆叠的未来,连接芯片的“微凸点 (Micro-bump)”方式将面临物理极限。突破这一极限的“游戏规则改变者”技术正是**“混合键合 (Hybrid Bonding)”**。

混合键合是一项真正创新的技术。它彻底消除了连接芯片的“凸点”本身,并通过铜 (Cu) 在晶圆 (Wafer) 状态下直接粘合芯片(Wafer-to-Wafer)。这项技术显著降低了芯片厚度,可以堆叠更多芯片,提高了数据传输速度,并改善了散热。

HBM4 带来的另一个巨大变化是**“底层芯片 (Base Die)”的重要性**。HBM4 中位于内存芯片堆栈最底层的**“底层芯片”(或逻辑芯片)将扮演核心“大脑”的角色**。这个底层芯片不仅仅是简单的支撑体,它还将包含根据 AI 客户(如英伟达)需求而定制的**“定制化”逻辑电路**。

这里有一个关键点。扮演这个“大脑”角色的逻辑芯片,需要 5nm(纳米)以下的尖端代工厂工艺,而不是内存工艺。

这意味着 HBM4 是半导体产业的两大支柱——“内存”和“代工厂”——不可分割地融合为一体的“奇点 (Singularity)”。

这种**“强制融合”**正在彻底颠覆市场格局。

只有内存工艺的 SK 海力士,与代工厂第一名 TSMC 结成了“同盟”。TSMC 正计划利用其尖端工艺制造底层芯片,并通过混合键合技术堆叠 SK 海力士的内存芯片,甚至掌控 HBM 堆叠(订单管理)的主导权。

这对三星电子来说是“最大的危机”,同时也是“最大的机遇”。因为三星是全球唯一一家同时拥有尖端内存和尖端代工厂的企业。如果三星的内存部门和代工厂部门能够完美协作,提供“一站式”HBM4 解决方案,那么它将拥有超越 SK-TSMC 同盟的巨大潜力。

3. 另一战场:代工厂霸权之争

如果说 HBM 革命引领了内存市场的“融合”,那么在市场的另一支柱——代工厂(半导体代工生产)市场——则围绕“霸权”展开一场巨大的战争。

3.1. 2025 年代工厂格局:TSMC 的坚固壁垒与“代工厂 2.0”

2025 年的代工厂市场,用“TSMC 的天下”来形容一点也不为过。截至 2025 年第二季度,TSMC 的市场份额达到 70.2% 至 71%,创下历史新高。相比之下,排名第二的三星电子的市场份额下降至 7.3% 至 8% 左右,两家公司之间的差距高达 63%p。

TSMC 能够如此独占鳌头的原因很明确。它垄断生产了目前绝大多数的 AI 芯片,如英伟达的“Blackwell”GPU、苹果的 M 系列等。特别是 3nm、5nm 等尖端工艺的收入占总收入的 60% 以上,如同黑洞般吸纳了 AI 需求。

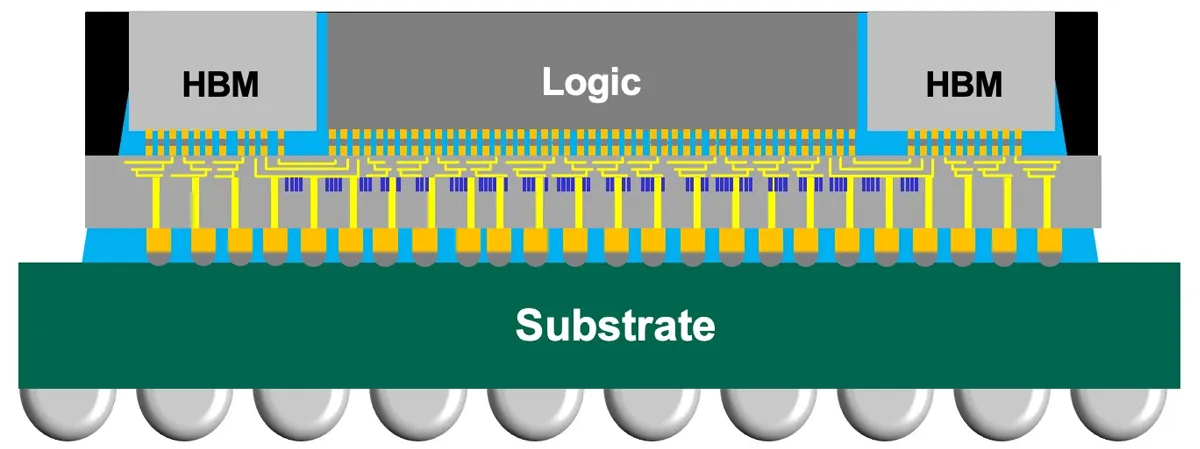

TSMC 的真正实力,即“护城河 (Moat)”,不仅仅在于拥有多少纳米 (nm) 工艺。而在于结合 GPU 和 HBM 的“先进封装 (Advanced Packaging)”生态系统(例如 CoWoS)。AI 芯片不仅仅是单个芯片,而是HBM、逻辑芯片等复杂组合而成的“系统”。客户(如英伟达、苹果) 입장에서는,去 TSMC,可以一次性解决“芯片制造+封装”,再方便不过了。

市场研究公司 Counterpoint Research 提出的“代工厂 2.0”概念清晰地展示了这一情况。在包含芯片制造 (Foundry 1.0) 以及 IDM(英特尔、三星等综合半导体企业)、OSAT(封装专业厂商)、掩膜制造等整个半导体生态系统的新标准下,TSMC (38%) 仍然是第一,但三星 (4%) 则跌至第六位,落后于封装厂商 (ASE) 或其他 IDM (TI) 等。这表明三星在“集成解决方案”的竞争中落后于 TSMC,并且这与前面提到的 HBM4 时代 TSMC 想要掌控平台业务的战略完全一致。

| 排名 | 公司 | 2025 年第二季度市场份额 | 2024 年第二季度市场份额 | 备注 |

|---|---|---|---|---|

| 1 | TSMC (中国台湾) | 71% (或 70.2%) | 65% | 受 AI 芯片需求独占,创历史新高 |

| 2 | 三星电子 (韩国) | 8% (或 7.3%) | 10% | 市场份额下降,与 TSMC 差距 63%p |

| 3 | SMIC (中国大陆) | 5% | 6% | 在中国政府补贴下维持市场份额 |

| 4 | UMC (中国台湾) | 5% | 6% | - |

| 5 | GlobalFoundries (美国) | 4% | 5% | - |

注:基于市场研究公司 Counterpoint Research 及 TrendForce 数据

3.2. 2 纳米 (2nm) 战争:未来的决胜点

目前的差距虽然巨大,但霸权并非永恒。下一场的决胜点将由2nm(纳米)工艺来决定。

TSMC (The King):宣布计划于 2025 年下半年量产 2nm,以巩固市场主导地位。据报道,已获得苹果、高通等主要客户的订单。然而,2025 年 8 月发生 2nm 核心技术泄露的严重安全事件,风险正在增大。

三星电子 (The Challenger):比 TSMC 更早引入了 3nm 的下一代技术 GAA(Gate-All-Around),但不幸的是,在良率(无缺陷产品比例)方面遇到了困难。计划于 2025 年开始量产 2nm (SF2) 工艺,并以 2026 年面向 HPC(高性能计算)、2027 年面向车载半导体为目标。幸运的是,2025 年第三季度创下了“季度最高订单量”,特别是成功获得了美国 Taylor 工厂的特斯拉 (Tesla) 下一代 AI 芯片 (AI5, AI6) 的订单,这是三星代工厂有意义的反击信号。

英特尔 (The State-Backed Disruptor):在 2021 年宣布重新进入代工厂市场,并设定了“2030 年市场第二”的宏伟目标。2025 年 10 月,正式宣布量产“世界首个 2nm 级(1.8A)”半导体,比三星/TSMC 更快,令业界震惊。英特尔采用了与三星 GAA 相同的**“RibbonFET”技术,并引入了独有的“PowerVia”**技术——一种从芯片背面供电的秘密武器。

英特尔的这种复苏不仅仅是技术上的成就。它更是**“国家战略”的组成部分,得益于美国政府的“MAGA(让美国再次伟大)”政治基调和《芯片法案 (CHIPS Act)》提供的巨额补贴和支持**。

3.3. 地缘政治与供应链:美国的“芯片联盟”战略

2 纳米技术竞争的背后,是美国和中国在 AI 技术霸权问题上冷酷的“地缘政治”竞争。2025 年的今天,全球 AI 生态系统正迅速重组为以美国和中国为中心的“两大阵营”。

美国正通过《芯片法案 (CHIPS Act)》吸引在本国(On-shoring)的半导体生产,并重组供应链。三星(Taylor 工厂)、SK 海力士(Indiana 工厂)、TSMC(Arizona 工厂)都响应了这一补贴政策,决定在美国进行数万亿韩元规模的大规模投资。

然而,这些投资存在成为**“战略陷阱”**的风险。

首先,《CHIPS Act》补贴包含了“超额利润分享”等过于苛刻的条件。 其次,2025 年 2 月,(假设的)特朗普政府暗示可能对该芯片法案进行“全面审查”并可能征收高达“100% 的关税”,这使得向美国承诺巨额投资的韩国和中国台湾企业面临成为政治“人质”的风险。

美国以“与盟友重组供应链(Friend-Shoring)”为名吸引了三星和 TSMC 的投资,但同时又以“MAGA 政治”的象征——本国企业“英特尔”——获得了巨额补贴并使其复活。这在某种程度上让人联想到 1980 年代,美国通过协议压制了盟友日本半导体产业的历史重演。

最终,韩国和中国台湾企业不仅面临纯粹的“技术”竞争,还面临着不可预测的“地缘政治风险”这一第二条战线。

4. 未来预测:下一轮周期何时到来,如何到来?

当前火热的超级周期不可能永远持续。市场对于 2026 年以后的发展方向,乐观派(Bull View)和悲观派(Bear View)意见不一。

4.1. 2026 年展望 (Bull View): “HBM4 引领的供应短缺时代”

包括三星电子在内的乐观派预测 2026 年内存市场行情将非常强劲。三星电子在 2025 年第三季度业绩发布会上分析称,即使考虑到其增加设备投资 (CAPEX) 和最大化生产,“客户需求仍将超出这一水平”。

这种乐观派的依据很明确。

1. HBM4 的正式启动:2026 年是高性能 HBM4 市场正式开启的时期。HBM4 的价格可能比 HBM3E 上涨 30% 以上,将引领整个市场的增长。

2. “倾斜效应”的持续:随着供应集中于 HBM 和大容量服务器 DRAM,移动、PC 用内存和遗留产品(DDR4 等)的“供应短缺”将进一步加剧。

3. NAND 市场:面向 AI 的大容量 QLC SSD 需求仍然强劲,预计行业库存水平将比预期更快触底。

4.2. 风险情景 (Bear View): “冬天要来了吗?(Winter Looms?)”

另一方面,市场过度过热的警告声也存在。

2024 年 9 月,投资银行摩根士丹利一反常态,在仅三个月前的 6 月的“AI 超级周期”预测之后,发布了“冬天要来了 (Winter Looms)”的报告,给市场带来了巨大冲击。

摩根士丹利的悲观论基于以下依据。

1. 过度库存:报告指出,除 HBM 外,通用 DRAM (62 周) 和 NAND (67 周) 的库存达到了“历史最高水平”。(尽管当时业界强烈反驳“荒谬的分析”,但这足以刺激市场的 불안 심리。)

2. HBM 供应过剩担忧:随着三星电子这一巨头竞争对手正式进入 HBM 市场并扩大生产设施,出现了对 HBM 本身供应过剩的担忧。

2025 年 10 月,iM 证券公司也发布预测,认为 2026 年 DRAM 和 NAND 市场将进入“温和放缓”的局面,HBM 市场将因“竞争加剧”而导致爆炸性增长势头放缓。

4.3. 综合结论:“技术融合”与“地缘政治”主导的新时代

那么,2026 年的市场将会如何?相互矛盾的预测(Bull vs Bear)反而可能两者都是事实。我认为 2026 年的市场将是**“繁荣”与“萧条”并存的“碎片化 (Fragmented)”市场**。换句话说,用“超级周期”这一个词来解释整个市场将变得困难。

-

三星的“乐观论”聚焦于 HBM4 和服务器 DRAM 等“高端 (High-End)”市场,预计该市场将出现明显的供不应求。

-

而摩根士丹利的“悲观论”和 iM 证券的“放缓论”则聚焦于 HBM3E 以下的“中端 (Mid-End)”以及通用 DRAM/NAND 的“低端 (Low-End)”市场。

- 随着三大厂商都致力于 HBM3E/4 的扩产,HBM3E 等特定产品可能会因 2026 年竞争加剧而导致价格正常化(增长放缓)。

因此,未来的胜者将不仅仅是生产 HBM 的企业,而是能够抢占最高技术要求“HBM4”和“混合键合”的企业。

总而言之,半导体产业正在进入一个全新的时代。

过去的产业是“谁能用更多的资本生产更便宜的”“资本价格战”,而 现在则是“谁能生产出性能更好的 AI 芯片”的**“技术游戏”。 而未来,将是内存和代工厂融为一体的“技术融合”以及美中冲突的“地缘政治风险”主导的时代**。

这场新游戏的胜者将是**“能够提供内存+代工厂+封装”全部集成的“集成解决方案”的企业(三星电子的潜力 vs SK-TSMC 同盟)**。 同时,还需要应对得到美国政府全力支持的“英特尔”这一强大变数,以及在美国政治“不确定性”这层浓雾中前行。

韩国企业可能需要放弃过去成功的“价格战”神话。并且,它们正面临着在高难度的多重战场(技术、政治、融合)中生存下来的高难度战略选择。

参考资料

- ‘超级周期’公式变了 [HBM 带来的内存半导体繁荣] - 每日经济

- 全球 AI 半导体主导权竞争加剧……国内企业,通过超差距技术投资决胜负 - Dailyan

- 美国半导体设备厂商 Lam Research,凭借世界顶级的蚀刻和沉积技术享受“AI 特殊” - 朝鲜日报 (WeeklyBiz)

- “AI 需求爆发,今年 HBM 市场同比增长 86%”……三星、SK 加紧先进 HBM 生产 - 财经新闻

- 公开 HBM 高收益的秘密!通过 AI 服务器订单可见性分析,制定能赚钱的内存周期投资策略! - Naver Premium Contents

- [裴俊哲的 IR 报告 17] SK 海力士,用 AI 内存书写“11 万亿韩元神话” - CEO Score Daily

- 三星电子 2025 年第三季度业绩发布 - 三星电子新闻中心

- 价格战 (chicken game) - KDI 经济信息中心

- 看日媒的经济报复……40 年前的“美国打压日本半导体”令人想起 - 朝鲜日报

- 美日半导体协议 (r18 版) - Namu Wiki

- [资深记者专栏] 美日半导体协议与三星电子的机会 - 朝鲜商业

- “价格战败者”的十年卧薪尝胆 - 朝鲜日报 (WeeklyBiz)

- DRAM 价格战的传说,胜者是谁?- 今日生活 (Tistory)

- 德国奇梦达破产,世界半导体市场“旋风” - 韩国日报 (美洲)

- [经济回顾] 价格战 - 财经评论

- 三星发起的“半导体价格战”点燃,过去德国、日本企业破产,这次会是?- 朝鲜商业

- AI 需求导致内存供应短缺……三星、SK,明年设备竞争 - 首尔金融

- [电话会议] 预测 2026 年内存市场需求爆炸,即使三星最大生产也… - Green Post Korea

- 三星电子,第三季度半导体收入 7 万亿韩元…… AI、价格反弹“双引擎”扭亏为盈 - 朝鲜商业

- 美光,因 DRAM 价格改善而上调 2025 财年第四季度展望 - Investing.com

- [硅谷解码] 三星电子与英伟达就 HBM4 供应进行协商…… AI 内存… - Global Economics

- SK 海力士,第三季度 DRAM 市场仍居第一…… 与三星的差距正在缩小 - The Elec

- 三星电子,内存销量创历史新高,重夺王座…… “明年 HBM 需求… - 朝鲜商业

- [News] HBM4 战争打响!内存堆叠挑战… - TrendForce

- [独家] 三星电子,HBM4 的“大脑”逻辑芯片开始测试生产…… 今年 HBM… - 朝鲜商业

- HBM5 20hi Stack 将采用混合键合技术,可能… - TrendForce

- “逻辑芯片”良率 90%… 三星代工厂,全力进行 HBM4 质量最终测试… - 朝鲜商业

- HBM4 的创新:通过逻辑工艺集成开启新可能 - Intellect Effect

- 三星 7.3% vs TSMC 70.2% … 代工厂差距进一步扩大 - 电子元器件专业媒体 The Elec

- 代工厂份额 71% “TSMC 天下”进一步扩大…… 三星进一步缩小 - 首尔经济

- TSMC,代工厂份额“创历史新高”…… 未来未知 - Yonhap Infomax

- [硅谷解码] TSMC,第三季度“爆炸式增长”40%…… AI 霸权竞争 ASML “判胜” - Global Economics

- TSMC,明年半导体代工价格最多上涨 10%…… 以 AI 芯片为中心实施“差异化涨价”策略 - 朝鲜商业

- Global Semiconductor Foundry 2.0 Market’s Q2 2025 Revenue Up 19% YoY… - Semiconductor-Digest

- 在代工厂 2.0 市场 TSMC 保持第一,三星位列第六…… 重组中的半导体… - Counterpoint Research

- TSMC,2 纳米半导体技术泄露被查获,已启动法律程序 - KISTEP

- Samsung, TSMC race to launch 2nm chip tech by 2025 - Tech in Asia

- Samsung Foundry Accelerates 2nm and 3nm Chip Production Amidst Soaring AI and HPC Demand - FinancialContent

- [News] Samsung 3Q Profit Hits 3-Year High on Memory, Foundry; Tesla AI5 Reportedly… - TrendForce

- [News] Samsung Lands $17B Foundry Deal as Musk Confirms Tesla’s AI6 Chips… - TrendForce

- 英特尔,以“1.8 纳米”量产目标加速与三星电子、TSMC 的代工厂竞争 - KISTEP

- [深度分析] 背后有巨大权力支持的英特尔,在 2 纳米领域与三星电子和 TSMC… - 펜앤드마이크

- [月刊] ICT Brief (2025 年 2 月号) - Global ICT Portal

- 2025 年中美 AI 霸权竞争:半导体霸权与韩国的生存战略 - BNP R

- 美国半导体补贴激励 - 法务法人(有)新源

- “高呼 AI 超级周期”…… 半导体报告 180 度逆转 - Daum News (Money Today)

- DRAM、NAND 市场,2026 年进入“温和放缓”的稳定局面…… HBM 竞争加剧… - Daum News (ZDNet Korea)

- DRAM、NAND 市场,2026 年进入“温和放缓”的稳定局面…… HBM 因竞争加剧增长势头放缓 - ZDNet Korea

- 半导体行业价格预测变更 Overweight - Daishin Securities (AlphaSquare)