2026年大碰撞:财富重塑与生存资本转移(The Great Collision of 2026)

“2026年,您的资产安全吗?”

这不是简单的经济衰退或繁荣的循环。

当前世界经济正站在一个巨大的“大碰撞”的边缘,过去20年我们所信奉的宏观经济共识正在崩溃,一个全新的秩序即将诞生。

一方面,以人工智能(AI)为代表的技术奇点正引领着“万物上涨”(Everything Rally),将股价推向历史新高。

但另一方面,支撑全球资产市场数十年的“日元套息交易”(Yen Carry Trade)的清算,以及能源枯竭的物理现实,正在磨砺通货紧缩的刀锋。

本文旨在阐述以2026年为契机可能发生的资产价格暴涨(Melt-up)和暴跌(Crash),以及在混乱中不仅生存下来,更能赢得财富的具体路径。

从2025年7月生效的美国《一项重大美丽法案》(One Big Beautiful Bill Act, OBBBA),到日本央行的加息,再到韩国经济内部的矛盾,我们将一一剖析。

系好安全带。现在,我们将进入大碰撞现场。

1. AI超级周期与“资金墙”崩塌的风险

当前股市最强大的支撑引擎是什么?

正是科技巨头们超乎想象的AI基础设施投资(Capex)。

然而,2026年将是这些投资是摇钱树,还是烧钱的引火索——“真相时刻”的到来。

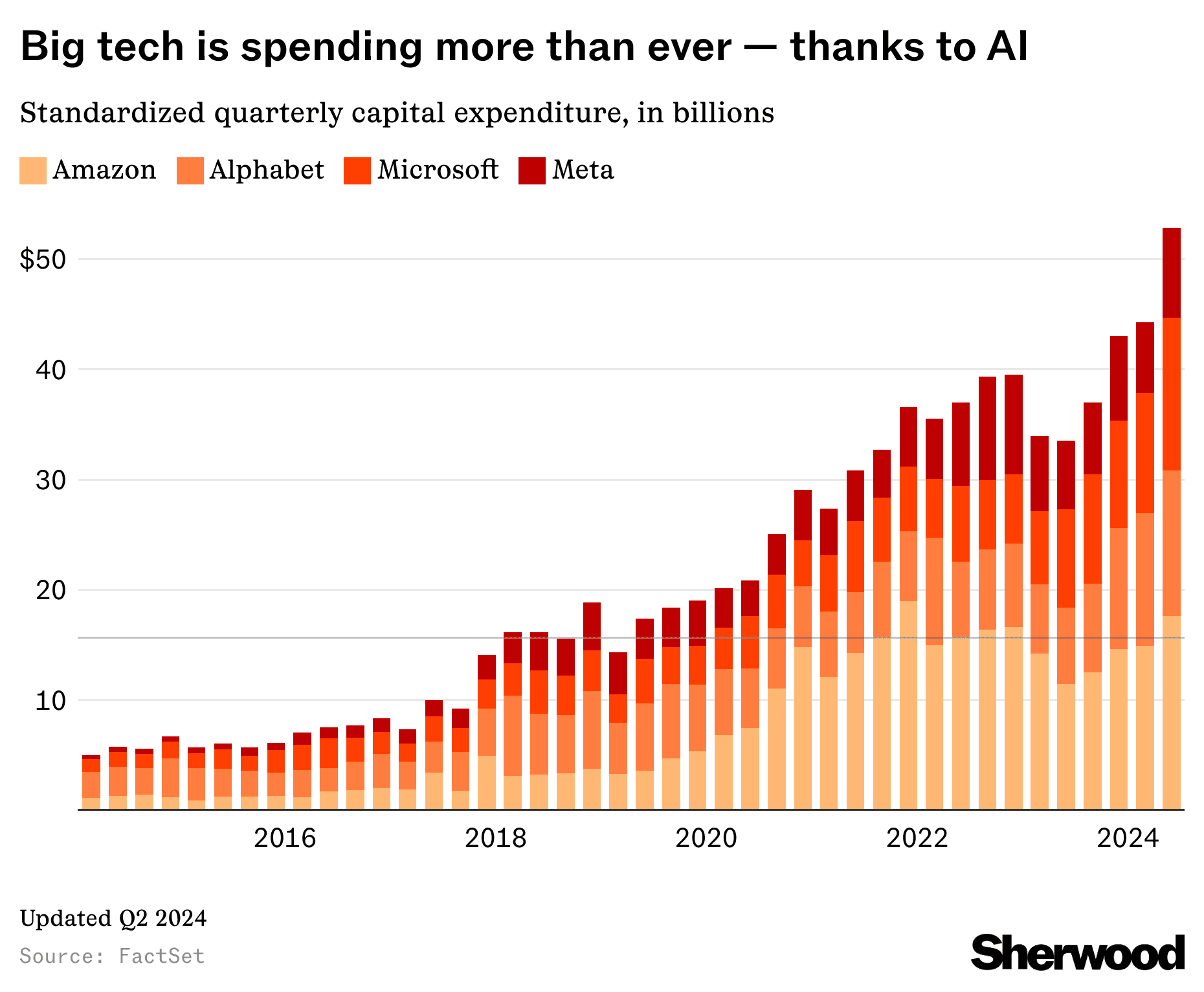

1.1 4050亿美元的赌注:史上最大资本战争

截至2025年底,仅美国四大科技巨头(微软、亚马逊、Alphabet、Meta)就投入了高达4050亿美元。

这比前一年增长了62%。高盛预计,到2027年,它们的支出将达到1.15万亿美元。

这不仅仅是投资,更是以生存为赌注的“军备竞赛”。

- 亚马逊:2025年投资1250亿美元(增长51%),2026年将继续扩大AWS支出。

- 谷歌:2025年预计超过900亿美元,2026年预计增长75%。

- Meta:宣布为了实现AGI,2026年的支出将“显著更高”(notably larger)。

这些资金短期内将点燃半导体、电力设备市场,并推动股市的“融涨”(Melt-up)。

S&P 500指数有望冲击7000点的原因就在于此。

1.2 ROI悬崖与物理极限的碰撞

然而,光芒越强,阴影也越深。

2026年大碰撞的核心,始于**“投资”与“收益”的脱节**。

- 盈利延迟(The Revenue Gap):耗资数千亿美元部署GPU,但云服务收入未能跟上步伐。特别是“DeepSeek”等高性能开源模型的出现,正在威胁科技巨头的垄断地位,动摇其“经济护城河”(Moat)。摩根士丹利警告称,这可能导致超大规模云服务提供商的自由现金流在2025年下降近20%。

- 物理瓶颈(Physical Constraints):有些东西是钱也买不到的,那就是电力。美国数据中心的电力需求预计到2035年将激增至106GW,但电网连接等待时间已延长至7年。没有电的数据中心不过是一堆废铁。

最终,在2026年中期,当AI公司的业绩不及预期,电力短缺问题成为现实时,市场可能急剧转向“融跌”(Melt-down)。

而触发这一切的导火索,将来自日本而非美国。

2. 黑天鹅的实体:日元套息交易清算与流动性蒸发

2026年金融市场的真正引爆点是“日元”。

过去30年推高全球资产价格的廉价流动性管道即将关闭,这就是日元套息交易的清算事件。

2.1 无形杠杆与植田冲击

日元套息交易是一种借入近乎零利率的日元,投资于美国英伟达或高收益债券的技术。

国际清算银行(BIS)估计,包括衍生品在内的规模可能高达数万亿美元。

这是“日元永远便宜”的信念所构建的巨额债务大厦。

然而,日本央行(BOJ)行长植田和男已暗示,将持续加息至2026年。

- 美国(降息)vs 日本(加息):两国利差缩小,日元汇率将急剧升值。

- 追加保证金的恐惧:需要偿还日元债务的投资者,将被迫抛售(Sell-off)其持有的美国股票和国债。

2.2 同步碰撞情景(The Collision)

最糟糕的情景是**“美国股市在AI预期推动下达到顶峰时,日元套息交易突然清算”**。

还记得2024年8月,日本仅小幅加息就引发市场剧烈反应吗?

2026年的冲击将远超于此。S&P 500指数可能腰斩的系统性风险潜伏其中。

3. 监管地壳变动:OBBBA与能源转型的强制

2026年经济格局的另一个变革变量是与美国政治相结合的能源政策。

2025年7月4日颁布的**《一项重大美丽法案》(One Big Beautiful Bill Act, OBBBA)**是其关键。

3.1 速度战与保护主义

OBBBA将**“美国优先主义”**写入能源政策。核心有两点:

- 开工截止日期:为获得税收优惠,太阳能/风能项目必须在2026年7月4日前动工。这将导致2026年上半年建筑需求激增。

- PFE(受外国担忧团体)监管:严格禁止使用中国制造的零部件。这对韩国企业而言是危机,也是机遇。

3.2 韩国电池与核能的间接收益

- 电池三巨头的ESS转型:LG新能源、SK ON等公司正将目光转向ESS(能源存储系统),以克服电动汽车的“坎特尔”(chasm)。随着中国制造的关税提高到25%,韩国制造的电池正获得间接受益,LG新能源已获得超过120GWh的订单。

- 核能复兴:仅靠太阳能无法满足AI数据中心的电力需求。**斗山能源(Doosan Enerbility)**参与的SMR(小型模块化反应堆)项目,正作为数据中心的唯一电力替代方案而备受关注。

4. 资源战争:超级周期的回归

当金融资产动摇时,资本将“实物资产”(Real Assets)避风港。

2026年将是原材料超级周期的顶点。

4.1 铜:电气化的粮食

铜将出现供不应求的局面。

- 价格飙升:花旗集团预计,2026年铜价将达到每吨13000美元(历史新高)。

- 供应悬崖:矿山老化,而AI数据中心和电网更换需求激增。像Mercuria这样的交易商已开始囤积铜。

4.2 黄金:5000美元的时代

黄金不仅仅是贵金属,更是对“美国债务”的对冲工具。

高盛预计,到2026年底,金价将接近每盎司4900美元。

如果央行们纷纷抛售美元、增持黄金,加上散户投资者的加入,突破5000美元只是时间问题。

5. 韩国经济的双重性:内部崩溃与外部强劲

2026年,韩国经济将分裂成两个截然不同的“国家”。

- 内需(房地产)的哀鸣:首尔与地方房价的两极分化已不可逆转。地方建筑公司和PF(项目融资)的违约,正威胁着第二金融业的连锁危机。

- 出口(K-国防/造船)的欢呼:另一方面,国外却在疯狂吸金。

- K-造船:HD Hyundai Heavy Industries、Hanwha Ocean已获得三年的订单。随着中美冲突导致中国造船业受到制约,韩国正独享这波红利。

- K-国防:LIG Nex1的中东出口,Hanwha Aerospace在波兰/欧洲的扩张,表明地缘政治危机对韩国而言也是机遇。

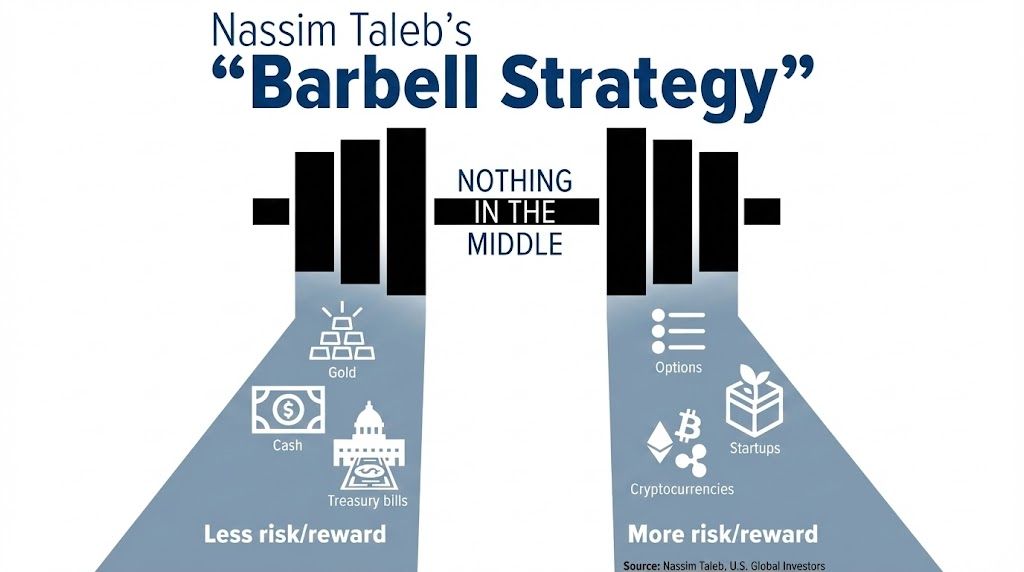

6. 2026年生存战略资产配置(哑铃策略)

那么,我们该怎么办?既不能沉醉于“万物上涨”,也不能因恐惧而退缩。

同时拥抱两极的“哑铃策略”是有效的。

6.1 防御性资产(30%):生存保险

- 推荐:实物黄金、美国短期国债

- 当流动性冲击来临时,唯一值得信赖的是“交易对手风险”为零的黄金。投资组合需要一个稳定器来控制波动性。

6.2 成长性资产(40%):物理基础设施

- 推荐:铜矿开采企业、电网(LS Electric)、核电(斗山能源)、国防股

- 即使AI软件泡沫破裂,数据中心和电网仍需建设。投资于具有实体支撑的“物理增长”。

6.3 机会追逐资产(30%):驾驭波动性

- 推荐:K-造船(HD Hyundai Heavy Industries)、HBM半导体(SK Hynix)

- 拥有在经济衰退中仍能保持订单的造船业,以及内存半导体领域的领导者,将能提升投资组合的回报率。但需灵活应对日元汇率波动。

结论:危机是为有准备者而来的机会

2026年的大碰撞是无法避免的未来。

当AI带来的美好幻想与债务堆砌的沙堡碰撞时, unprepared assets will turn to dust.

但请记住。

掌握了瓶颈——铜、电力设备、造船厂、核反应堆——资产的投资者,2026年将是他们登上财富超车道的历史性机遇。

现在不是庆祝的时候,而是为即将到来的风暴做好准备,收起船帆,调整船舵的时候。

您的资本,现在正流向何方?

参考资料及来源

- Big Tech’s $405B Bet: Why AI Stocks Are Set Up for a Strong 2026 [IO Fund]

- The Coming Melt Up…and Melt Down [Nasdaq]

- Japan Week Ahead: Markets Continue Betting on BOJ Rate Hike [TradingView]

- The Electricity Supply Bottleneck on U.S. AI Dominance [CSIS]

- Copper Price Forecast 2026: Supply Deficit & $13K Target [Discovery Alert]

- Goldman Sachs bullish: Gold could surge to $4,900 by 2026 [GOLDINVEST]

- Credit FAQ: The U.S. Changes Policies, The Korean Battery Firms Change Strategy [S&P Global Ratings]