서론: 글로벌 금융의 불안정한 토대

1971년 8월 15일. 이날 무슨 일이 있었는지 아시나요? 리처드 닉슨 미국 대통령이 미국 달러와 금의 마지막 연결고리를… 그냥 싹둑 잘라버리는 충격적인 선언을 했습니다.¹ ‘닉슨 쇼크’라고 알려진 이 조치는, 사실 필요에 의해 어쩔 수 없이 한 거였지만, 글로벌 금융의 근본적인 문제를 해결한 건 아니었어요. 솔직히 말하면 그냥 ‘미루기’에 불과했죠. 이로써 세계는 아주 구조적인 역설 위에 세워진 명목화폐(fiat currency) 패권의 시대로 접어들게 됩니다. 이 사건은, 단 하나의 국가 통화에 의존하는 글로벌 시스템이 얼마나 불안정한 토대 위에 서 있는지 탐구하는 우리 여정의 출발점입니다.

이 글에서 우리가 끝까지 파고들 핵심 주제는 바로 **‘중립적 화폐(neutral money)’**라는 개념입니다. 음… 말이 좀 어렵나요? 쉽게 말해, 특정 나라의 정치 논리나 경제적 입김으로부터 자유로운, 그런 글로벌 자산을 의미합니다. 금본위제가 무너진 이후, 이건 국제 금융계가 속으로만 바라던 일종의 ‘성배’ 같은 거였죠. 앞으로 계속 살펴보겠지만, 지금 우리가 너무나 당연하게 여기는 미국 달러에 대한 의존은, 사실 역사를 돌이켜보면 꽤나 아슬아슬하고 위험천만한, 뭐랄까… ‘예외 상황’에 가깝습니다.

그래서 이 글에서는 두 개의 평행선을 한번 따라가 보려고 합니다. 하나는 브레튼 우즈 체제나 특별인출권(SDR)처럼 제도적으로 어떻게든 해보려다 실패한 역사. 그리고 다른 하나는 유로달러(Eurodollar) 시장이나 지금의 비트코인, 스테이블코인 생태계처럼 시장에서 자생적으로 터져 나온 혁신의 역사입니다.

아, 미리 결론부터 살짝 말씀드리면, 이 디지털 자산들은 그냥 하늘에서 뚝 떨어진 게 아니에요. 제가 보기엔, 이건 수십 년간 이어진 ‘진짜 글로벌한, 정치색 없는 금융 아키텍처’를 찾으려는 그 기나긴 탐색이 낳은 기술적 정점입니다.

제1부: 패권국의 역설: 달러 중심 세계, 왜 처음부터 삐걱댔나?

이 장에서는 20세기 통화 시스템이 속에 감추고 있던 내재적 결함을 해부해 볼 겁니다. 국가가 주도하는 중앙화된 설계? 솔직히 말하면 이건 시작부터 실패가 예정된 거나 다름없었습니다.

1.1. 모든 문제의 시작: 트리핀의 예언과 달러의 딜레마

1944년 브레튼 우즈 체제.¹ 구조는 간단했습니다. 미국 달러는 금에 고정하고, 다른 모든 통화는 달러에 고정한다. 그런데 말입니다. 1960년, 로버트 트리핀(Robert Triffin)이라는 경제학자가 정말 무서운 예언을 합니다. 이게 바로 그 유명한 **‘트리핀 딜레마(Triffin Dilemma)’**예요.

이 딜레마, 정말 골 때립니다. 기축통화 발행국(당연히 미국이죠)은 절대로 빠져나올 수 없는 불가능한 선택지에 갇힌다는 겁니다.

- 달러 가치(와 글로벌 신뢰)를 지키려면? 통화 공급을 조여야 합니다. 근데 그러면? 세계 경제가 무역하고 성장하는 데 쓸 돈(유동성)이 마릅니다.

- 반대로, 세계 경제에 돈을 팍팍 풀려면? 계속 경상수지 적자를 내면서 달러를 찍어내야 합니다. 하지만 그 결과는? 시장에 달러가 넘쳐나면서 신뢰가 무너지고, 결국 그 가치가 박살 나죠.

이러지도 저러지도 못하는 겁니다. 정말 완벽한 딜레마죠.

사례 연구: 1960년대의 붕괴와 닉슨 쇼크

그리고 이 예언은… 아, 정말 소름 돋게도 역사 속에서 정확히 맞아떨어졌습니다. 미국이 베트남 전쟁이다, ‘위대한 사회(Great Society)’ 정책이다 뭐다 해서 돈을 마구 찍어내자, 해외에 풀린 달러의 양이 미국이 가진 금 보유고를 훨씬 넘어서기 시작했죠.² 그러자 샤를 드골 대통령이 이끌던 프랑스 같은 나라들이 “우리 달러 줄 테니, 약속대로 금 내놔!“라고 요구하며 시스템의 지급 불능 상태를 까발리기 시작했습니다.

이 압박의 정점이 바로 1971년 닉슨 쇼크였습니다. 금 태환을 일방적으로 중단해버린 이 결정은, 사실상 브레튼 우즈 협정의 핵심 약속을 그냥 불이행해버린 거죠. 이 순간은 당시 재무장관 존 코널리가 유럽 측에 던진 악명 높은 한 마디로 영원히 기억됩니다.

“달러는 우리의 통화지만, 당신들의 문제다(The dollar is our currency, but it’s your problem)”.

와, 정말 대단하지 않습니까? 시스템의 강압적인 본질을 그냥 대놓고 인정한 거죠.

표 1: 미국 금 보유고 vs 해외 보유 달러 (1960-1971)

| 연도 | 미국 금 보유고 (십억 달러) | 해외 보유 미국 달러 부채 (십억 달러) | 격차 (해외 보유 달러 - 금 보유고) |

|---|---|---|---|

| 1960 | 17.8 | 18.7 | 0.9 |

| 1965 | 13.8 | 27.9 | 14.1 |

| 1970 | 11.1 | 43.3 | 32.2 |

| 1971 (8월) | 10.2 | 50.0+ | 39.8+ |

주: 데이터는 다양한 역사적 자료를 바탕으로 재구성되었으며, 1960년대 들어 격차가 기하급수적으로 벌어지고 있음을 명확히 보여줍니다.

미국 경상수지 추이 데이터(자료: U.S. Bureau of Economic Analysis, FRED)를 보면, 닉슨 쇼크 이후 미국이 전 세계에 달러 유동성을 공급하기 위해 지속적으로 어마어마한 경상수지 적자를 기록했다는 걸 눈으로 확인할 수 있습니다.

사람들은 종종 트리핀 딜레마가 1971년에 끝난 역사적 사건인 줄 알아요. 천만에요. 데이터는 그게 단지 형태를 바꿨을 뿐이라고 말해줍니다. 세계는 여전히 무역과 준비자산으로 달러를 필요로 합니다. 그리고 이러한 달러를 공급하기 위해 미국은 적자를 기록해야만 하죠. 실물 재화와 서비스를 받는 대가로 달러를 수출하는 겁니다. 이게 바로 미국이 국내 소비와 정부 지출을 저렴하게 찍어낸 돈으로 해결할 수 있게 해주는, 드골이 말한** ‘과도한 특권(exorbitant privilege)’**의 실체입니다. 그러니까** 딜레마는 사라진 게 아니라, 아예 현대 미국 경제 정책의 핵심 엔진, 그 자체가 되어버린 겁니다.**

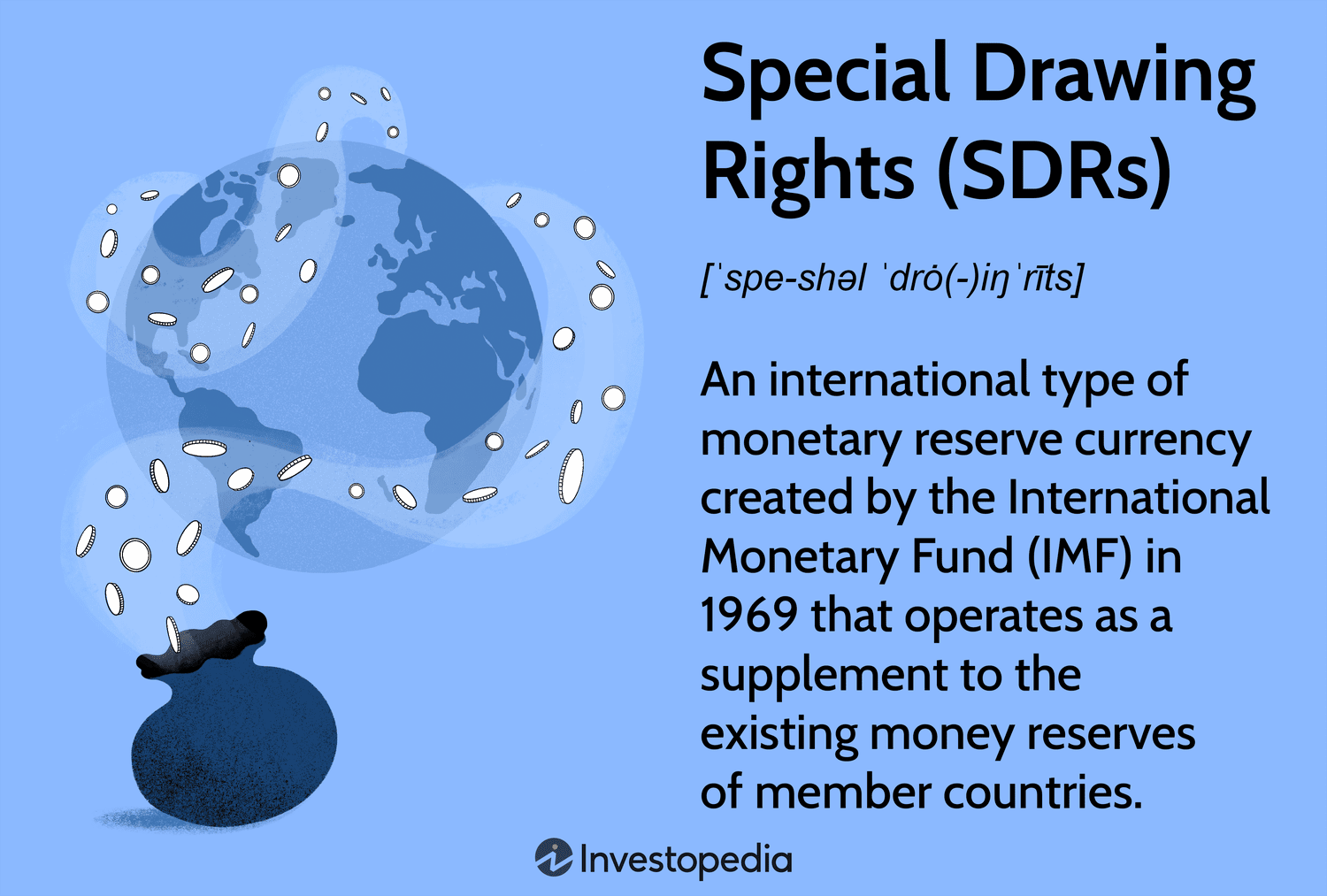

1.2. 위원회가 만든 인공 통화: SDR의 빛나는 탄생과… 초라한 현실

달러 패권 시스템의 이런 균열을 보고 있자니, 국제통화기금(IMF)이 가만히 있을 수 없었겠죠. 1969년에 **특별인출권(Special Drawing Rights, SDR)**이라는 걸 창설합니다. 달러와 금을 보완할 잠재적인 미래의 중립적 준비자산! 일종의 ‘종이 금(paper gold)’…이라는 거창한 꿈을 꿨죠.

그런데 현실은 달랐습니다.

여러분, SDR은 진정한 의미의 ‘통화’가 아닙니다. 그건 그냥 주요 통화 바스켓에 대한 ‘청구권’ 같은 거고, IMF랑 회원국 중앙은행 사이에서만 사용되는 ‘회계 단위’일 뿐이에요. 저나 여러분이 이걸로 무역 대금을 치르거나 투자를 할 수는 없습니다.

SDR이 왜 달러를 대체하지 못했느냐? 몇 가지 결정적인 이유가 있습니다.

- 공급의 경직성: 그 공급은 시장 수요가 아니라 IMF 내부의 정치적 합의로 통제됩니다.

- 파생적 가치: SDR의 가치는 결국 그것이 보완하려던 달러, 유로, 엔화 같은 국가 통화들로부터 나옵니다. 그러니 주도자가 아니라 영원한 추종자일 수밖에 없죠.

- 생태계의 부재: SDR로 표시된 채권 시장, 무역 결제, 대출 시장이 전 세계적으로… 아예 없다고 봐도 무방합니다.

표 2: IMF SDR 바스켓 통화 구성 비율 변화

| 기간 | USD | DEM/EUR | JPY | GBP | CNY |

|---|---|---|---|---|---|

| 1981–1985 | 42% | 19% (DEM) | 13% | 13% | - |

| 2001–2005 | 45% | 29% (EUR) | 15% | 11% | - |

| 2016–2022 | 41.73% | 30.93% (EUR) | 8.33% | 8.09% | 10.92% |

| 2022–현재 | 43.38% | 29.31% (EUR) | 7.59% | 7.44% | 12.28% |

자료: IMF.¹⁸

이 SDR 바스켓 구성을 보세요. 이게 순수하게 경제 지표만으로 결정될까요? 천만에요. 치열한 지정학적 협상의 산물입니다. 2016년에 중국 위안화(CNY)가 편입된 건,¹⁶ 당시 위안화가 그만큼 자유롭게 쓰였다기보다는, 중국의 부상하는 경제력을 상징적으로 인정한, 일종의 ‘정치적 제스처’였죠.

따라서 SDR은 국가 통화의 권력 역학을 초월하는 게 아니라 오히려 그걸 공식화합니다. 이건 중립적인 경제 도구로 위장한 정치적 도구에 가깝습니다.

SDR의 실패가 우리에게 주는 교훈은 정말 정말 뼈아픕니다. 제각기 딴생각하는 국가들이 모인 위원회가, 구조적으로 그 구성원 중 가장 힘센 나라(미국이죠)의 힘에 도전할 수 있는 ‘진짜 중립적인 자산’을 만든다? 음… 애초에 불가능한 일이었습니다.

제2부: 국가 없는 질서: 탈영토화된 화폐의 부상

자, 이렇게 제도권이 헛발질하는 동안, 시장은 놀고 있었을까요? 천만에요. 시장은 이런 경직성과 규제에 맞서 기가 막히게 스스로 해결책을 만들어냈습니다. 단일 정부의 직접적인 통제를 벗어나 작동하는, 거대하고 국적이 없는 통화 시스템을 말이죠.

2.1. 우연한 혁명: 유로달러 시장

미국 밖에 있는 은행에 예치된 미국 달러. 이걸 **유로달러(Eurodollar)**라고 부릅니다. 이 시장은 누가 “자, 만들자!“해서 계획적으로 만든 게 아니에요. 지정학과 규제라는 독특한 환경이 낳은 자생적 현상이었죠. 제가 겪어본 바로는, 이런 위대한 혁신은 종종 ‘우연’에서 시작되더군요.

그 기원은 냉전 시대로 거슬러 올라갑니다. 당시 소련과 다른 동구권 국가들은 미국이 자국 은행에 예치된 달러 예금을 동결할까 봐 무서웠던 거예요.²³ 그래서 이 달러들을 유럽 은행으로 이전했습니다.

그런데 이 신생 시장에 폭발적인 성장을 가져다준 건… 아니, 정확히 말하면 기름을 부은 건 ‘레귤레이션 Q(Regulation Q)‘로 알려진 미국의 골치 아픈 국내 은행 규제였습니다. 이건 미국 은행이 예금에 대해 제공할 수 있는 이자율에 상한선을 둔 법이었어요. 근데 미국의 인플레이션이 상승하자 이 상한선에 묶인 쥐꼬리만 한 이자율은 매력을 잃었죠. 반면, 레귤레이션 Q의 적용을 받지 않는 유럽 은행들은 달러 예금에 대해 훨씬 더 높은 이자율을 제공할 수 있었습니다.

여러분이라면 어디에 돈을 맡기시겠어요? 당연히 기업과 개인들의 달러가 해외로 이전될 막대한 유인이 생긴 겁니다.

이 **‘규제 차익거래(regulatory arbitrage)’**가 핵심입니다. 덕분에(?) 미국 연방준비제도의 직접적인 감독 범위 밖에 있는, 아주 깊고, 유동적이며, 효율적인 국제 달러 시장이 탄생한 겁니다.

유로달러 시장은 사실상 미국 달러를 위한 ‘허가 없는(permissionless)’ 글로벌 유동성 풀이었습니다. 이 시장이 덜 규제되었기 때문에(지급준비금 요건 없음, 이자율 상한 없음) 미국 국내 시장보다 더 높은 효율성과 수익률을 제공하며 운영될 수 있었죠.²⁴ 이건 국제 금융의 주요 엔진이 되어 전 세계적으로 금융 혁신과 신용 창출을 이끌었습니다.

이거… 어디서 많이 들어본 얘기 같지 않나요? 기존 금융 시스템의 더 효율적이고, 글로벌하며, 규제가 덜한 버전. 네, 맞습니다. 이게 바로 오늘날 ‘탈중앙화 금융(DeFi)‘이라 불리는 것의 정확한 개념적 청사진이자 원조 모델입니다.

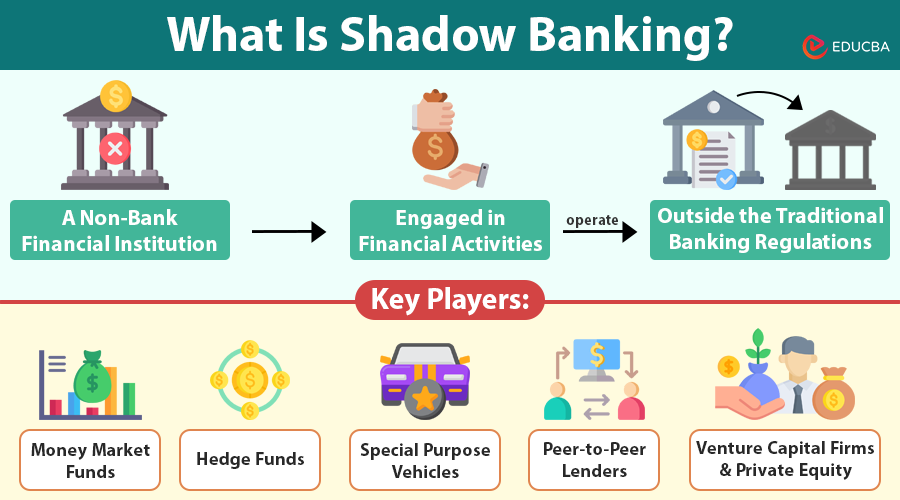

2.2. 그림자 속의 금융: 보이지 않는 글로벌 유동성의 엔진

‘그림자 금융(Shadow Banking)’ 시스템은 전통적인 규제 경계 밖에서 운영된다는 유로달러 시장의 정신을 계승한 현대적 후계자입니다. 이름은 좀 무섭지만, 머니마켓펀드(MMF), 헤지펀드, 특수목적기구(SPV) 등… 전통적인 은행 규제를 받지 않으면서 신용 창출이나 만기 변환 같은 은행과 유사한 기능을 수행하는 금융 중개 기관들의 네트워크를 싹 묶어서 부르는 말이죠.

사례 연구: 2008년 글로벌 금융 위기

아, 2008년. 정말 끔찍했죠. 우리는 보통 2008년 위기가 전통적인 은행 시스템만의 실패였다고 생각하지만, 아니, 정확히 말하면, 그것은 그림자 금융 시스템 내부에서 발생하고 증폭된 위기였습니다. 리먼 브라더스(Lehman Brothers)와 같은 기관들은 이 시스템(예: 레포 시장)의 단기 자금 조달에 크게 의존하고 있었습니다. 신뢰가 증발하자 이 자금줄이 얼어붙었고, 이는 재앙적인 연쇄 부도를 촉발했습니다.

이 사건은 이 ‘평행 금융 시스템’이 얼마나 막대한 힘을 가졌는지, 그리고 동시에, 중앙은행의 최종 대부자 기능이나 예금자 보호 장치가 없을 때 나타나는 내재적 취약성을… 정말 처절하게 보여주었습니다.

유로달러 시장이든 그림자 금융 시스템이든, 둘 다 본질은 같아요. 비용이 많이 들고 비효율적인 규제를 우회하기 위해 생겨났다는 겁니다. 이러한 역학은 순환적이며 멈출 수가 없습니다. ‘중립적’이고 효율적이며 규제받지 않는 금융 공간에 대한 추구. 이건 근본적인 시장의 힘입니다. 그리고 이건, 기존 법률의 허점을 찾는 방식이 아니라, 아예 설계 자체로 이를 달성하는 기술적 해결책의 등장을 위한 완벽한 무대를 마련한 셈이죠.

제3부: 설계에 의한 중립성: 디지털 자산의 기술적 부상

자, 드디어 여기까지 왔네요. 이 장에서는 비트코인과 스테이블코인이 1부(제도적 실패)와 2부(자생적 시장 혁신)에서 확인된 그 역사적 흐름의 논리적이고 기술적인 귀결임을 주장할 겁니다. 이들은 시장이 항상 추구해왔던 ‘중립적 화폐‘의 속성을 아예 공학적으로 구현하려는, 아주 의도적인 시도를 대표합니다.

3.1. 비트코인: 신뢰 없는 세상의 신뢰 프로토콜

비트코인을 그냥 투기적 자산으로만 보면… 본질을 놓치는 겁니다. 이건 ‘비잔틴 장군 문제(Byzantine Generals’ Problem : 중앙 기관이나 신뢰할 수 있는 제3자 없이도 네트워크에서 합의를 이루고 가치를 이전할 수 있는 시스템이라는 증거)‘³⁶라는, 컴퓨터 과학의 아주 고약한 난제를 해결한 기술 혁신으로 분석되어야 합니다.

절대적 희소성(2,100만 개로 고정된 공급량), 검열 저항성(어떤 단일 주체도 거래를 막을 수 없음), 그리고 탈중앙화된 청산. 바로 이 핵심 속성들이 비트코인을 중립적인 글로벌 통화 자산의 독특한 후보로 만드는 겁니다.⁴

지정학적 자산으로서의 비트코인

‘디지털 금‘이라는 비유를 넘어, 비트코인은 패권 통화 시스템에서 벗어나고자 하는 개인과 국가를 위한 전략적 지정학적 자산으로 자리매김하고 있습니다.

- 사례 연구 1: 러시아-우크라이나 분쟁 이 분쟁은 ‘최초의 암호화폐 전쟁’이 되었습니다. 우크라이나는 느리고 잠재적으로 차단될 수 있는 전통적인 은행 채널을 우회하여, 직접적인 암호화폐 기부를 통해 수천만 달러의 지원금을 성공적으로 모금했습니다. 동시에, 러시아가 국제 제재를 회피하기 위해 암호화폐를 사용할 수 있다는 우려가 제기되었죠. 이 이중적 사용 사례는 비트코인의 핵심 본질, 즉 사용자의 의도와 무관한 중립적 기술로서의 강력함을 보여줍니다.

- 사례 연구 2: 엘살바도르 실험 2021년, 엘살바도르는 비트코인을 법정화폐로 채택한 최초의 국가가 되었습니다. 이 진행 중인 실험은 관광 및 기술 투자 유치, 일부 시민들에게 최초의 금융 서비스 접근 기회 제공과 같은 성공 사례가 있습니다. 그러나 국민들의 낮은 기술 이해도, 일상 거래에서의 변동성, 그리고 전반적으로 낮은 채택률과 같은 과제도 솔직히 상당합니다. 이 실험은 그 최종 결과와 무관하게, 주권 국가가 중립적이고 오픈소스인 프로토콜 위에 평행 금융 시스템을 구축하려는 역사적인 시도입니다.

국제 금융 시스템은 거래상대방 위험(counterparty risk)이 없는 최종 결제 자산, 즉 **‘본원 통화(base money)’**를 필요로 합니다. 쉽게 말해, 묻지도 따지지도 않고 그 자체로 결제가 끝나는 자산 말이죠. 비트코인은 결제의 최종성과 중앙 발행 기관의 부재라는 특성을 통해, 이러한 ‘본원 통화’의 특성을 가진 최초의 디지털 자산입니다.

3.2. 디지털 유로달러: 스테이블코인의 확산과 힘

비트코인이 새로운 중립적 ‘준비자산’이라면, 스테이블코인은 새로운 ‘거래 계층’입니다. 스테이블코인은 명목화폐, 특히 미국 달러에 대해 안정적인 가치를 유지하는 것을 목표로 하는 디지털 토큰이죠.

이건 디지털 자산의 장점(속도, 글로벌 도달 범위, 프로그래밍 가능성)과 명목화폐의 가격 안정성을 결합한, 와, 정말 영리한 발상입니다.

주요 스테이블코인 유형은 이렇게 나눌 수 있습니다.

- 명목화폐 담보형 (예: USDT, USDC): 시장을 지배하는 모델입니다. 발행사가 은행 계좌에 상응하는 진짜 달러나 달러 등가 자산을 보유하고 토큰을 발행하죠.

- 암호화폐 담보형 (예: DAI): 스마트 컨트랙트에 보관된 다른 암호화폐 자산을 초과 담보로 하여 발행됩니다. 더 탈중앙화되어 있지만, 기초 담보물의 변동성 위험이 있죠.

- 알고리즘형 (예: 과거의 UST): 아… 이건 실물 담보 없이 알고리즘을 통해 공급을 조절하려 시도했습니다.

데이터(자료: The Block, DefiLlama)를 보면 스테이블코인의 총 발행량은 급증했으며, 명목화폐 담보형인 USDT와 USDC가 시장을 압도적으로 지배하고 있습니다.

사례 연구: 테라/루나 붕괴 - 통화 물리학의 교훈

2022년 5월, 알고리즘 스테이블코인 테라USD(UST)와 자매 토큰 루나(LUNA)의 극적인 붕괴는 정말 잊을 수 없는 분수령이 된 사건이었습니다. 시장 압력으로 UST가 1달러 페깅을 상실하자(‘디페깅’), 이를 안정시키기 위해 설계된 알고리즘이 ‘죽음의 소용돌이(death spiral)‘에 빠졌습니다. 이 과정에서 며칠 만에 400억 달러 이상의 가치가 그냥 증발했습니다.

테라/루나 실험은 아무것도 없는 상태(ex nihilo)에서 안정적인 통화를 창출하려는 시도였습니다. 그 붕괴는… 정말 잔인하게도… ‘건전한 담보 없는 화폐는 본질적으로 취약하며 뱅크런에 노출되어 있다’는 통화 역사의 근본 법칙을 다시 한번 증명했습니다.

이후 암호화폐 시장에서 발생한 ‘질적 도피(flight to quality)’ 현상은, 당연하게도 USDC와 USDT 같은 완전 담보 스테이블코인의 시장 점유율을 더욱 공고히 했습니다.

3.3. 새로운 힘의 균형: 하이브리드 금융의 미래

세계는 이제 단극의 달러 패권 시스템에서 다극의 하이브리드 모델로 이동하고 있습니다. 이 새로운 모델에서는 주권 통화가 국적이 없는 디지털 자산과 공존, 아니 정확히 말하면 치열하게 경쟁하게 될 겁니다.

제가 그리는 미래의 금융 아키텍처는 이런 이중 계층 시스템(2-layer system)으로 구성될 수 있습니다.

- 레이어 1 (준비 및 결제): 비트코인이 중립적인 글로벌 준비자산, 뭐랄까… ‘디지털 금본위제 2.0’의 역할을 합니다. 국가와 대형 기관들은 명목화폐 가치 하락과 지정학적 위험에 대한 헤지 수단으로 비트코인을 보유하겠죠.

- 레이어 2 (거래 및 신용): 스테이블코인(주로 달러에 페깅된)이 글로벌 무역, 송금, 그리고 그 뜨거운 탈중앙화 금융(DeFi)의 주요 교환 매체로 기능합니다.

이 새로운 균형은 금융 권력을 근본적으로 재정의합니다. 이는 미국의 ‘과도한 특권’을 감소시키고, 준비자산(비트코인)의 고정된 공급을 통해 새로운 형태의 통화 규율을 도입하겠죠. 그리고 개인과 소규모 국가들에게 글로벌하고 검열 저항적인 금융 시스템에 직접 접근할 수 있는 힘을 부여할 겁니다.

결론: 패권의 종말, 하이브리드 시스템의 여명

이 긴 글을 요약해볼까요? 단일 국가의 통화(달러)가 세계 금융의 기반이 되는 20세기 모델이… 솔직히 말해, 아주 불안정한 역사적 예외 상황이었다는 게 제 결론입니다. 제도적 해결책은 지속적으로 실패했고, 자생적인 시장 질서는 끊임없이 혁신하며 길을 찾았습니다. 그리고 마침내 기술적 패러다임 전환의 길이 열렸죠.

미래의 화폐는 하나의 시스템이 다른 시스템을 완전히 대체하는 그런 단일한 모습이 아닐 것입니다. 그것은 경쟁적이고, 복잡하며, 하이브리드적인 생태계가 될 겁니다.

브레튼 우즈 체제의 붕괴와 함께 시작된 이 ‘중립적 화폐‘를 찾는 여정… 그 여정은 이제 신뢰를 기관이나 정부가 아닌, 수학, 암호학, 그리고 누구나 볼 수 있는 오픈소스 코드에 두는 시스템으로 우리를 이끌고 있습니다.

이 전환은 물론 변동성이 크고 논쟁적일 것입니다. 시끄럽고 혼란스러울 거예요.

하지만, 하지만 말입니다. 더 중립적이고, 더 효율적이며, 더 개방적인 글로벌 금융 시스템에 대한 이 근본적인 수요는… 이건 정말 멈출 수 없는 거대한 힘입니다. 유로달러 시장의 탄생을 이끌었던 바로 그 원칙들이 이제 디지털 자산의 아키텍처 속에서 궁극적인 표현을 찾았으며, 이는 한 세기가 넘는 시간 동안 화폐의 본질에서 일어난, 정말이지… 가장 중요한 진화를 예고하고 있습니다.

참고자료

- 미국을 괴롭히는 ‘트리핀 딜레마’란 무엇인가? | [한가람뉴스플러스]

- 닉슨 쇼크 | [나무위키]

- 세계 5대 경제강국으로 진입하는 발판 | [KDI 경제교육·정보센터]

- 비트코인 없는 미래는 없다 | [오태민, 손혜민, 김유정]

- 브레튼우즈 체제의 몰락… 달러의 굴욕 속 미래화폐 탐색 | [주간조선]

- 닉슨 충격 | [위키백과]

- 트리핀 딜레마 | 기축통화 달러의 구조적 모순 | [TREND.M]

- 트리핀 딜레마 | [나무위키]

- [미 고강도 긴축] 배런스 “연준 금리인상…달러 강세 부작용 주목” | [연합인포맥스]

- U.S. Current-Account Balance | [Bureau of Economic Analysis]

- U.S. Current-Account Balance (Quarterly) | [Bureau of Economic Analysis]

- Current Account Balance: Total Trade of Goods for the United States (DISCONTINUED) (BPBLTD01USA636S) | [FRED]

- Current Account Balance: Total Trade of Goods for the United States (DISCONTINUED) (BPBLTD01USA636N) | [FRED]

- Balance on current account (IEABC) | [FRED]

- Balance on Current Account, NIPA’s/Gross Domestic Product | [FRED]

- 특별인출권 (SDR) | [단비뉴스]

- 특별인출권 | [위키백과]

- 특별인출권이란? - 뜻 & 정의 | [KB의 생각]

- [지붕이의 용어사전] 특별인출권(SDR) / 구글세 / 피치마켓 / 좀비기업 | [매일경제]

- SDR(특별인출권) | [시사경제용어사전 (기획재정부)]

- IMF, SDR 위안화 비중 10.92→12.28%로 상향 | [한국경제]

- 기호일보 경제용어(특별인출권) | [한국은행]

- 유로 달러 | [시사경제용어사전 (기획재정부)]

- Eurodollar | [Wikipedia]

- THE EURO-DOLLAR MARKET: AN INTERPRETATION | [International Economics Section (Princeton)]

- The Effects of Removing Regulation Q— A Theoretical Analysis | [Federal Reserve Bank of Kansas City]

- The Euro-Dollar Market: Some First Principles | [Chicago Booth]

- Near-money premiums, monetary policy, and the integration of money markets | [Bank for International Settlements (BIS)]

- 달러 패권의 원동력, ‘유로달러’ | [한국일보]

- 그림자 금융 | [나무위키]

- 그림자 은행업 – 의미, 기능, 장점 및 단점 | [Management Study Guide]

- 그림자 금융 시스템 | [위키백과]

- 그림자금융 | [한경용어사전]

- 그림자금융에 대한 국제적 논의와 국내 현황 | [보험연구원]

- 그림자금융(shadow banking)의 경제적 역할 | [자본시장연구원]

- 테라(Terra) 사태로 알아보는 메인넷 및 브릿지의 보안성 | [Decipher Media (Medium)]

- The End of the US Dollar Hegemony: This Is What Will Happen to Bitcoin (by Taemin Oh / Part 3) | [YouTube]

- 최초의 가상자산 전쟁? 러시아의 우크라이나 침공 1년 | [TRM Labs]

- 우크라이나 전쟁 참전한 ‘암호화폐’의 활약 | [주간조선]

- 전쟁이 증명한 코인의 힘…金으로 변신 시도 중 | [조선일보]

- 전쟁이 터졌는데…왜 비트코인은 안 떨어졌을까? | 오태민 작가 [오태민의 크립토인사이트 5화] | [YouTube]

- 비트코인, 지정학 위기 속 안정세…과거 전쟁 사례로 본 BTC 흐름 | [디지털투데이]

- 엘살바도르 대통령, 비트코인 실험 큰 성공 평가 속 과제는? | [글로벌이코노믹]

- 엘살바도르, 비트코인 법정화폐 채택 4주년…여전한 논란 | [디지털투데이]

- 엘살바도르 비트코인 실험 성공인가 실패인가… | [디지털투데이]

- 엘살바도르, 비트코인 실험 결국 실패… | [글로벌이코노믹]

- 비트코인 법정화폐를 도입한 엘살바도르, 결과는? | 최민주의 ‘코인 포커스’ | [YouTube]

- USDT Vs. USDC Vs. DAI: 2025년 최고의 스테이블코인 | [Cryptomus]

- 달러 스테이블코인, 글로벌 금융시장을 흔들다 | [KPMG International]

- 스테이블코인과 이더리움은 어떤 관련이 있는가? | [Naver Premium]

- 이 두 가지 차이점은 무엇입니까? (USDT vs USDC) | [Cryptomus]

- 스테이블코인은 어떻게 돈을 버는가? | [Xangle]

- 스테이블코인 시장 2947억달러 돌파…USDT 점유율 59% | [디지털투데이]

- Total Stablecoin Supply | [The Block]

- 스테이블코인 시장의 성장과 한국의 대응 방안 | [Four Pillars]

- 스테이블코인과 중앙은행에 대한 신뢰 | [Deloitte]

- The Block: Bitcoin, Ethereum & Crypto News | [The Block]

- 2022년 LUNA 대폭락 | [나무위키]

- 루나와 UST는 왜 추락했나…‘테라 사태’ 주요 일지 총정리 | [한겨레]

- [블록체인 칼럼]테라(UST)·루나(LUNA) 사태의 교훈<상> | [전자신문]

- 역대급 ‘코인 붕괴’ 왜 발생했나…루나 사태 A to Z [긱스] | [한국경제]