2026년 대충돌: 부의 재편과 생존을 위한 자본의 이동 (The Great Collision of 2026)

“2026년, 여러분의 자산은 안전합니까?”

단순한 경기 침체나 호황의 반복이 아닙니다.

지금 세계 경제는 지난 20년간 우리가 믿어왔던 거시경제의 합의가 붕괴하고, 완전히 새로운 질서가 탄생하려는 거대한 ‘대충돌(The Great Collision)’의 직전에 서 있습니다.

한편에서는 인공지능(AI)이라는 기술적 특이점이 **‘에브리띵 랠리(Everything Rally)’**를 이끌며 주가를 천정부지로 끌어올리고 있습니다.

하지만 그 반대편에서는 수십 년간 글로벌 자산 시장을 떠받쳐온 **‘엔캐리 트레이드(Yen Carry Trade)’**의 청산과 에너지 고갈이라는 물리적 현실이 디플레이션의 칼날을 갈고 있습니다.

이 글은 2026년을 기점으로 발생할 수 있는 자산 가격의 폭등(Melt-up)과 폭락(Crash), 그리고 그 혼란 속에서 살아남는 것을 넘어 부를 거머쥘 수 있는 구체적인 경로를 제시합니다.

2025년 7월 발효된 미국의 ‘One Big Beautiful Bill Act (OBBBA)‘부터 일본은행의 금리 인상, 그리고 한국 경제의 내부 모순까지 낱낱이 파헤쳐 드립니다.

안전벨트를 매십시오. 이제 대충돌의 현장으로 들어갑니다.

1. AI 하이퍼 사이클과 ‘머니 월(Money Wall)‘의 붕괴 위험

현재 주식 시장을 지탱하는 가장 강력한 엔진은 무엇일까요?

바로 빅테크 기업들의 상상을 초월하는 AI 인프라 투자(Capex)입니다.

하지만 2026년은 이 투자가 황금알을 낳는 거위인지, 아니면 돈만 태우는 불쏘시개인지 판가름 나는 ‘진실의 순간’이 될 것입니다.

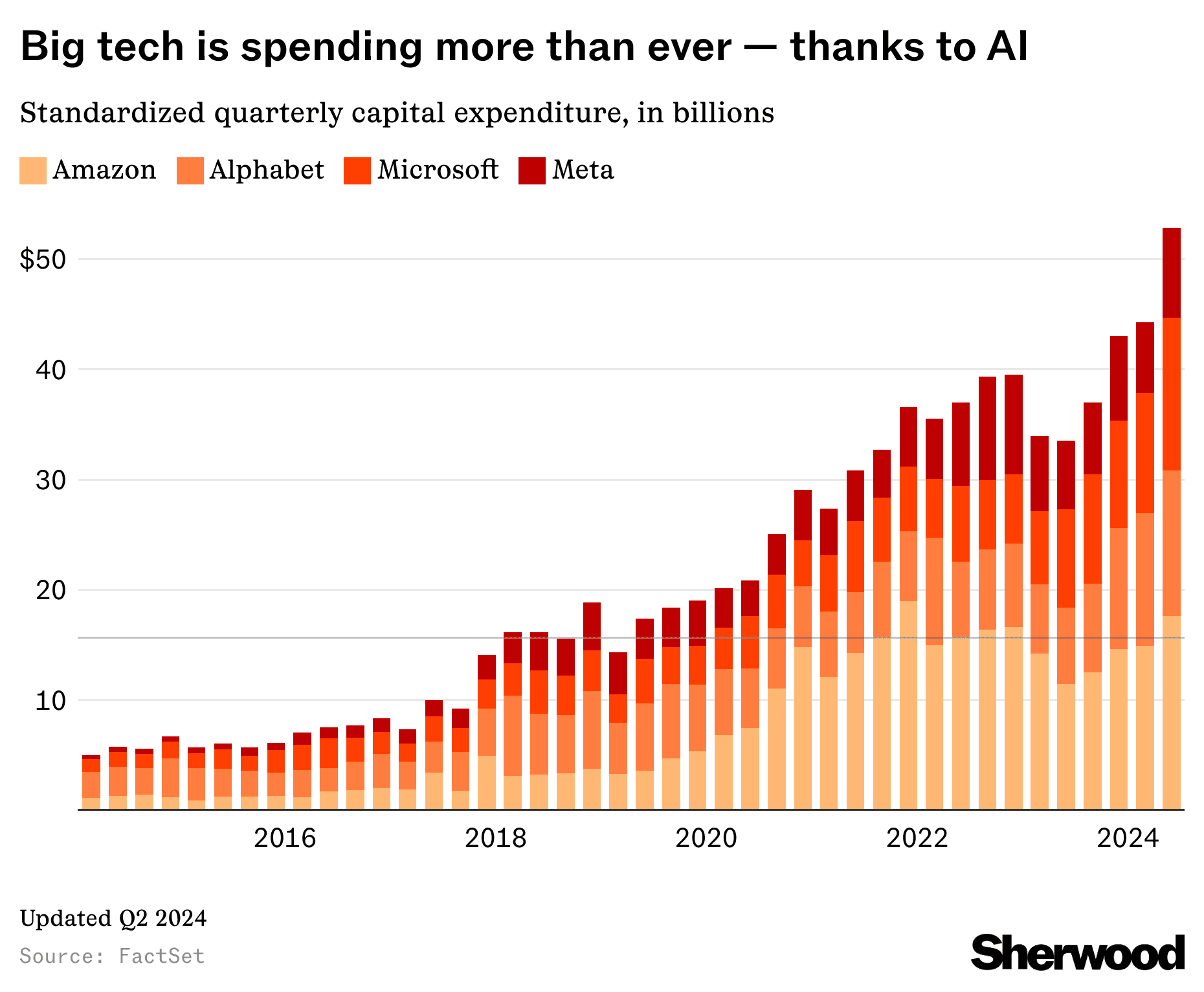

1.1 4,050억 달러의 베팅: 역사상 가장 거대한 자본 전쟁

2025년 말 기준, 미국의 4대 빅테크(Microsoft, Amazon, Alphabet, Meta)가 쏟아부은 돈만 무려 4,050억 달러입니다.

전년 대비 62%나 증가한 수치죠. 골드만삭스는 2027년까지 이들의 지출이 총 1조 1,500억 달러에 달할 것으로 보고 있습니다.

이는 단순한 투자가 아니라 **생존을 건 ‘군비 경쟁’**입니다.

- Amazon: 2025년 1,250억 달러 투자(51% 증가), 2026년에도 AWS 확장을 위해 지출 확대.

- Google: 2025년 900억 달러 상회, 2026년엔 75% 성장 예고.

- Meta: AGI 달성을 위해 2026년 지출이 “상당히 더 클 것(notably larger)“이라고 선언.

이 돈들은 단기적으로 반도체, 전력 기기 시장을 뜨겁게 달구며 주식 시장의 ‘멜트업(Melt-up)’을 유도할 것입니다.

S&P 500이 7,000포인트를 넘볼 수 있는 이유가 바로 여기에 있습니다.

1.2 ROI의 절벽과 물리적 한계의 충돌

하지만 빛이 강하면 그림자도 짙은 법입니다.

2026년 대충돌의 핵심은 ‘투자’와 ‘수익’의 괴리에서 시작됩니다.

- 수익화의 지연 (The Revenue Gap): 수천억 달러를 들여 GPU를 깔았지만, 클라우드 매출이 그 속도를 따라가지 못하고 있습니다. 특히 ‘DeepSeek’ 같은 고성능 오픈소스 모델의 등장은 빅테크의 독점적 지위를 위협하며 ‘경제적 해자(Moat)’를 무너뜨리고 있습니다. 모건스탠리는 이를 두고 하이퍼스케일러들의 잉여현금흐름이 2025년에 20% 가까이 감소할 수 있다고 경고합니다.

- 물리적 병목 (Physical Constraints): 돈으로도 살 수 없는 게 있습니다. 바로 전기입니다. 미국 데이터센터의 전력 수요는 2035년까지 106GW로 폭증할 예정이지만, 전력망 연결 대기 시간은 최대 7년까지 늘어났습니다. 전기가 없는 데이터센터는 고철 덩어리에 불과합니다.

결국 2026년 중반, AI 기업들의 실적이 기대에 미치지 못하고 전력 부족이 현실화되는 순간, _시장은 급격한 ‘멜트다운(Melt-down)’으로 전환_될 수 있습니다.

그리고 그 방아쇠는 미국이 아닌 일본에서 당겨질 것입니다.

2. 블랙스완의 실체: 엔캐리 트레이드 청산과 유동성 증발

2026년 금융 시장의 진짜 뇌관은 ‘엔화’입니다.

지난 30년간 글로벌 자산 가격을 띄워 올린 저렴한 유동성의 파이프라인이 잠기는 사건, 바로 엔캐리 트레이드 청산이 기다리고 있습니다.

2.1 보이지 않는 레버리지와 우에다 쇼크

엔캐리 트레이드는 금리가 0%에 가까운 엔화를 빌려 미국의 엔비디아나 고수익 채권에 투자하는 기법입니다.

국제결제은행(BIS)은 이 규모가 파생상품을 포함해 최대 수조 달러에 이를 것으로 추정합니다.

“엔화는 영원히 싸다"는 믿음이 만든 거대한 빚의 탑이죠.

하지만 일본은행(BOJ)의 우에다 가즈오 총재는 2026년까지 금리 인상을 지속할 것을 시사했습니다.

- 미국(금리 인하) vs 일본(금리 인상): 양국 간 금리 차이가 줄어들면 엔화 가치는 급등합니다.

- 마진콜의 공포: 엔화 빚을 갚아야 하는 투자자들은 보유하고 있던 미국 주식과 국채를 투매(Sell-off)해야 합니다.

2.2 동시 충격 시나리오 (The Collision)

가장 끔찍한 시나리오는 **“미국 증시가 AI 기대감으로 최고점에 도달했을 때 엔캐리 청산이 터지는 것”**입니다.

2024년 8월, 일본의 소폭 금리 인상만으로도 시장이 발작했던 것을 기억하십니까?

2026년의 충격은 그보다 훨씬 거대할 것입니다. S&P 500이 반토막 날 수 있는 시스템 리스크가 도사리고 있습니다.

3. 규제의 지각변동: OBBBA와 에너지 전환의 강제

2026년의 경제 지형을 바꿀 또 하나의 변수는 미국 정치와 결합된 에너지 정책입니다.

2025년 7월 4일 제정된 **‘One Big Beautiful Bill Act (OBBBA)’**가 그 주인공입니다.

3.1 속도전과 보호무역주의

OBBBA는 **“미국 우선주의”**를 에너지 정책에 못 박았습니다. 핵심은 두 가지입니다.

- 착공 데드라인: 세제 혜택을 받으려면 태양광/풍력 프로젝트는 2026년 7월 4일 이전에 삽을 떠야 합니다. 이로 인해 2026년 상반기에 건설 수요가 폭발할 것입니다.

- PFE(해외 우려 집단) 규제: 중국산 부품 사용을 철저히 배제합니다. 이는 한국 기업들에게 위기이자 기회입니다.

3.2 한국 배터리와 원자력의 반사이익

- 배터리 3사의 ESS 전환: LG에너지솔루션, SK온 등은 전기차 캐즘을 극복하기 위해 ESS(에너지저장장치)로 눈을 돌렸습니다. 중국산 관세가 25%로 인상되면서 한국산 배터리가 반사이익을 얻고 있으며, LG엔솔은 이미 120GWh 이상의 수주 잔고를 확보했습니다.

- 원자력 르네상스: 태양광만으로는 AI 데이터센터의 전력을 감당할 수 없습니다. 두산에너빌리티가 참여하는 SMR(소형모듈원자로) 프로젝트가 데이터센터의 유일한 전력 대안으로 떠오르며 주목받고 있습니다.

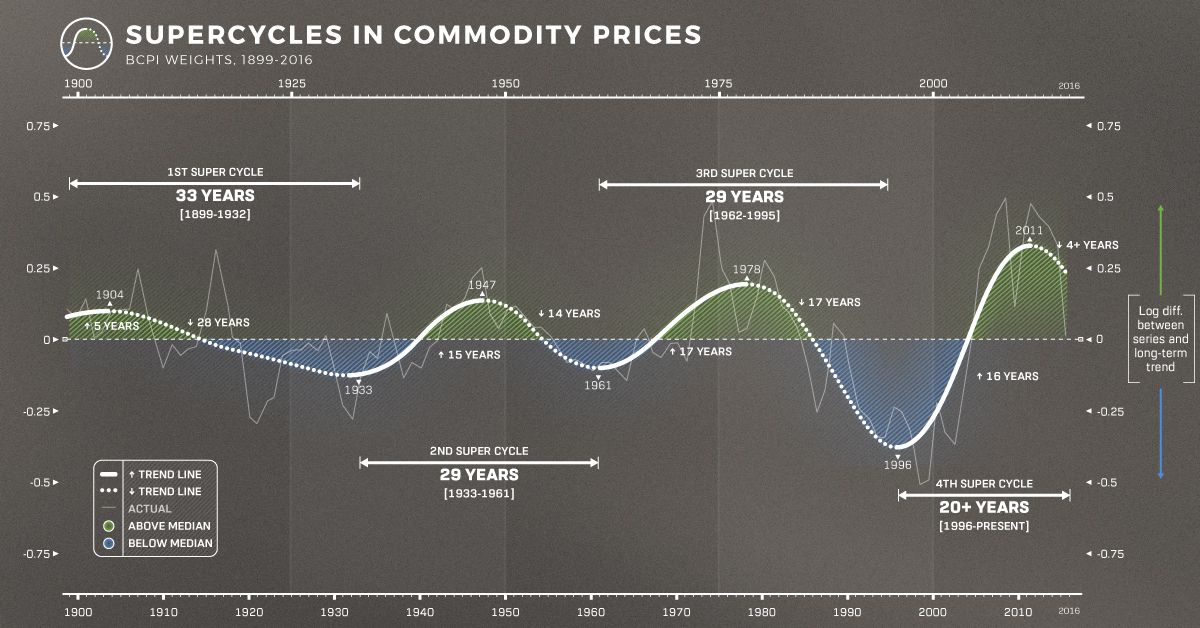

4. 자원 전쟁: 슈퍼사이클의 귀환

금융 자산이 흔들릴 때, 자본은 *실물 자산(Real Assets)‘으로 피신합니다.

2026년은 원자재 슈퍼사이클의 정점이 될 것입니다.

4.1 구리(Copper): 전기화의 쌀

구리는 없어서 못 파는 지경에 이를 것입니다.

- 가격 폭등: 씨티그룹은 2026년 구리 가격이 톤당 13,000달러(사상 최고치)에 이를 것으로 봅니다.

- 공급 절벽: 광산은 노후화되었는데, AI 데이터센터와 전력망 교체 수요는 폭증하고 있습니다. 머큐리아 같은 트레이더들은 이미 구리 사재기에 들어갔습니다.

4.2 금(Gold): 5,000달러의 시대

금은 단순한 귀금속이 아니라 ‘미국 부채’에 대한 헤지 수단입니다.

골드만삭스는 2026년 말 금값이 온스당 4,900달러에 육박할 것으로 봅니다.

중앙은행들이 달러 대신 금을 사 모으고, 개인 투자자들까지 가세한다면 5,000달러 돌파는 시간문제입니다.

5. 한국 경제의 이중성: 내부의 붕괴와 외부의 약진

2026년 한국 경제는 극단적인 ‘두 개의 나라’로 나뉩니다.

- 내수(부동산)의 비명: 서울과 지방의 집값 양극화는 되돌릴 수 없는 수준입니다. 지방 건설사와 PF(프로젝트 파이낸싱) 부실은 2금융권의 연쇄 위기를 위협하고 있습니다.

- 수출(K-방산/조선)의 환호: 반면, 밖에서는 돈을 쓸어 담습니다.

- K-조선: HD현대중공업, 한화오션은 이미 3년 치 일감을 확보했습니다. 미중 갈등으로 중국 조선업이 견제받으며 한국이 반사이익을 독점하고 있습니다.

- K-방산: LIG넥스원의 중동 수출, 한화에어로스페이스의 폴란드/유럽 장악은 지정학적 위기가 한국에겐 기회임을 보여줍니다.

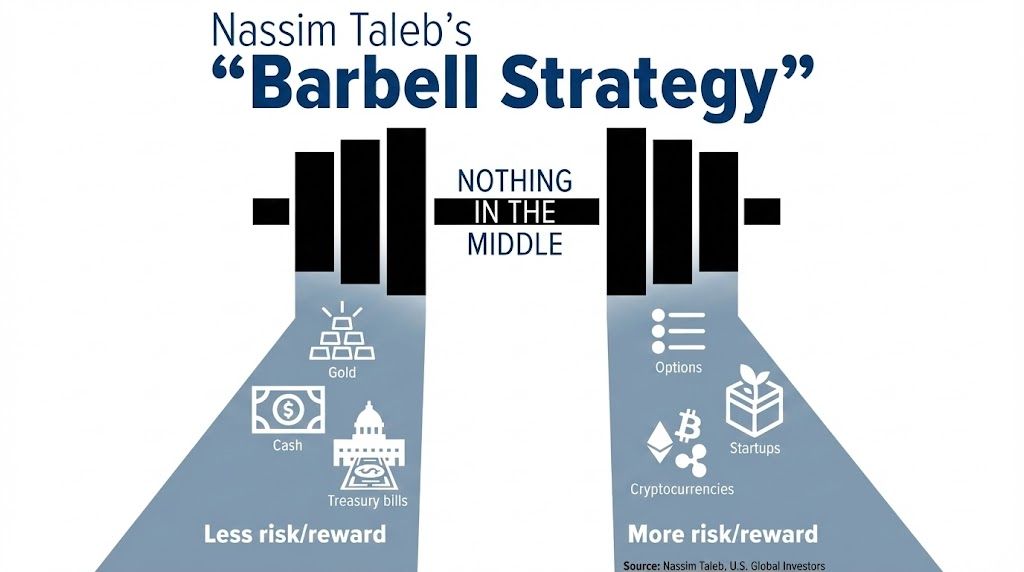

6. 2026년 생존을 위한 전략적 자산 배분 (Barbell Strategy)

그렇다면 우리는 어떻게 해야 할까요? ‘에브리띵 랠리’에 취해서도,

공포에 질려 숨기만 해서도 안 됩니다.

양극단을 동시에 취하는 ‘바벨 전략’이 유효합니다.

6.1 방어 자산 (30%): 생존 보험

- 추천: 실물 금(Gold), 미국 단기 국채

- 유동성 쇼크가 오면 믿을 건 ‘거래 상대방 위험’이 없는 금뿐입니다. 포트폴리오의 변동성을 잡아줄 닻이 필요합니다.

6.2 성장 자산 (40%): 물리적 인프라

- 추천: 구리 채굴 기업, 전력망(LS일렉트릭), 원전(두산에너빌리티), 방산주

- AI 소프트웨어 거품이 꺼져도 데이터센터와 전력망은 지어야 합니다. 실체가 있는 ‘물리적 성장’에 투자하십시오.

6.3 기회 추구 자산 (30%): 변동성 올라타기

- 추천: K-조선(HD현대중공업), HBM 반도체(SK하이닉스)

- 불황에도 꺾이지 않는 수주 잔고를 가진 조선업과 메모리 반도체 1등 기업은 포트폴리오의 수익률을 끌어올릴 것입니다. 단, 엔화 환율 변동 시 기민하게 대응해야 합니다.

결론: 위기는 준비된 자에게 기회다

2026년의 대충돌은 피할 수 없는 미래입니다.

AI가 가져올 장밋빛 환상과 빚으로 쌓아 올린 모래성이 충돌할 때, 준비되지 않은 자산은 가루가 될 것입니다.

하지만 기억하십시오.

병목 현상을 쥐고 있는 자산—구리, 전력기기, 조선소, 원자로—을 보유한 투자자에게 2026년은 부의 추월차선에 올라탈 역사적인 기회입니다.

지금은 샴페인을 터뜨릴 때가 아니라, 다가올 폭풍에 대비해 닻을 내리고 돛을 정비해야 할 때입니다.

당신의 자본은 지금 어디로 이동하고 있습니까?

참고자료 및 출처

- Big Tech’s $405B Bet: Why AI Stocks Are Set Up for a Strong 2026 \[IO Fund\]

- The Coming Melt Up…and Melt Down \[Nasdaq\]

- Japan Week Ahead: Markets Continue Betting on BOJ Rate Hike \[TradingView\]

- The Electricity Supply Bottleneck on U.S. AI Dominance \[CSIS\]

- Copper Price Forecast 2026: Supply Deficit & $13K Target \[Discovery Alert\]

- Goldman Sachs bullish: Gold could surge to $4,900 by 2026 \[GOLDINVEST\]

- Credit FAQ: The U.S. Changes Policies, The Korean Battery Firms Change Strategy \[S&P Global Ratings\]