前言:全球金融的不稳定基础

1971年8月15日。您知道那天发生了什么吗? 美国总统理查德·尼克松发出了一项震惊的声明,他……直接切断了美元与黄金的最后联系。¹ 这项被称为“尼克松冲击”的措施,虽然是出于无奈,但并未解决全球金融的根本问题。坦白说,这只是在“推迟”问题。此后,世界进入了一个建立在结构性悖论之上的法定货币(fiat currency)霸权时代。这篇文章将以此为起点,探讨一个依赖单一国家货币的全球体系,其根基有多么不稳定。

本文的核心议题是**“中立货币(neutral money)”**。听起来有点复杂?简单来说,就是不受某个国家政治或经济影响力的全球性资产。自金本位制崩溃以来,这几乎成了国际金融界内心深处追求的“圣杯”。我们稍后会看到,我们现在习以为常的对美元的依赖,回溯历史来看,其实是一种相当危险和脆弱的“例外情况”。

因此,本文将沿着两条线索展开。一条是布雷顿森林体系或特别提款权(SDR)等制度性尝试的失败历史。另一条则是欧元美元(Eurodollar)市场,以及当今比特币、稳定币生态系统等市场自发涌现的创新历史。

在此,我先透露一点结论:这些数字资产并非凭空出现。在我看来,它们是数十年来寻找“真正全球化、无政治色彩的金融架构”这一漫长探索所孕育出的技术顶峰。

第一部分:霸权国的悖论:为何以美元为中心的体系从一开始就摇摇欲坠?

本章将剖析20世纪货币体系内在的缺陷。国家主导的中心化设计?坦白说,这从一开始就注定了失败。

1.1. 所有问题的开端:特里芬的预言与美元的困境

1944年,布雷顿森林体系¹。其结构很简单:美元与黄金挂钩,其他所有货币与美元挂钩。然而,1960年,经济学家罗伯特·特里芬(Robert Triffin)做出了一个可怕的预言,这就是著名的**“特里芬困境(Triffin Dilemma)”**。

这个困境非常棘手。作为国际储备货币发行国(也就是美国),它被置于一个无法摆脱的两难境地。

- 要维持美元的价值(和全球信任)? 就必须收紧货币供应。但这会导致?世界经济贸易和增长所需的资金(流动性)枯竭。

- 反之,要向世界经济注入大量资金? 就必须持续产生贸易逆差,从而印钞。但结果呢?市场上的美元泛滥,信任崩溃,最终导致美元贬值。

进退两难,真是完美的困境。

案例研究:20世纪60年代的崩溃与尼克松冲击

而这个预言……哇,令人毛骨悚然地在历史中应验了。美国为了越战和“伟大社会”等政策大肆印钞,导致海外流通的美元远超其黄金储备。² 法国等国家在戴高乐总统的领导下,开始要求“交出美元,兑换承诺的黄金!”,暴露了该体系的支付不畅。

这场压力的顶点就是1971年的尼克松冲击。单方面停止美元兑换黄金的决定,实际上是对布雷顿森林体系核心承诺的违约。这一刻,人们永远记住了时任财长约翰·康纳利(John Connally)对欧洲人说的臭名昭著的一句话:

“美元是我们的货币,但却是你们的问题(The dollar is our currency, but it’s your problem)。”

天呐,真是太厉害了!这直接承认了体系的强制性本质。

表 1:美国黄金储备 vs. 海外美元持有量(1960-1971)

| 年份 | 美国黄金储备(十亿美元) | 海外持有的美元债务(十亿美元) | 差额(海外美元 - 黄金储备) |

|---|---|---|---|

| 1960 | 17.8 | 18.7 | 0.9 |

| 1965 | 13.8 | 27.9 | 14.1 |

| 1970 | 11.1 | 43.3 | 32.2 |

| 1971(8月) | 10.2 | 50.0+ | 39.8+ |

注:数据根据各种历史资料重新整理,清晰显示自20世纪60年代以来,差额呈指数级增长。

从美国贸易差额的走势数据(来源:美国经济分析局,FRED)可以看出,尼克松冲击后,美国为了向全球提供美元流动性,一直持续维持巨额的贸易逆差。

人们常以为特里芬困境是1971年就结束的历史事件。大错特错。数据表明,它只是改变了形式。世界仍然需要美元作为贸易和储备资产。而为了供应这些美元,美国必须保持逆差。它们通过出口美元来换取实物商品和服务。这就是法国总统戴高乐所说的**“过度的特权(exorbitant privilege)”**的真相,它使美国能够用低成本印制的货币来解决国内消费和政府支出问题。 所以,困境并未消失,而是彻底变成了现代美国经济政策的核心引擎本身。

1.2. 委员会创造的人工货币:SDR的光辉诞生与……黯淡现实

眼见美元霸权体系出现裂痕,国际货币基金组织(IMF)自然不能袖手旁观。1969年,它创立了特别提款权(Special Drawing Rights, SDR)。这是作为美元和黄金的补充,一个潜在的未来中立储备资产!他们曾怀揣着“纸黄金”的宏大梦想。

但现实却并非如此。

各位,SDR并非真正意义上的“货币”。它只是对主要货币一篮子的“债权”,仅用于IMF与成员国央行之间的“会计单位”。我或您无法用它来支付贸易账单或进行投资。

SDR为何未能取代美元?有几个决定性原因:

- 供应僵化: 其供应受IMF内部政治共识控制,而非市场需求。

- 派生价值: SDR的价值最终源于它试图补充的国家货币,如美元、欧元、日元等。因此,它永远是追随者,而非领导者。

- 生态系统缺失: 以SDR计价的债券市场、贸易结算、贷款市场在全球范围内……几乎可以说不存在。

表 2:IMF SDR 一篮子货币构成比例变化

| 期限 | USD | DEM/EUR | JPY | GBP | CNY |

|---|---|---|---|---|---|

| 1981–1985 | 42% | 19% (DEM) | 13% | 13% | - |

| 2001–2005 | 45% | 29% (EUR) | 15% | 11% | - |

| 2016–2022 | 41.73% | 30.93% (EUR) | 8.33% | 8.09% | 10.92% |

| 2022–至今 | 43.38% | 29.31% (EUR) | 7.59% | 7.44% | 12.28% |

资料来源:IMF.¹⁸

看看这个SDR一篮子货币的构成。这仅仅是基于经济指标决定的吗?绝非如此。它是地缘政治角力谈判的产物。2016年人民币(CNY)被纳入¹⁶,与其说是当时人民币自由流通程度很高,不如说是对中国日益增长的经济实力的象征性认可,是一种“政治姿态”。

因此,SDR并未超越国家货币的权力格局,反而巩固了它。它更像是一种披着中立经济工具外衣的政治工具。

SDR的失败给我们带来了深刻的教训。一群各怀鬼胎的国家组成的委员会,能否创造出一种结构上能挑战其中最强国家(也就是美国)的“真正中立资产”?嗯……从一开始就是不可能的任务。

第二部分:无国家秩序:非地域化货币的兴起

那么,当制度性尝试屡屡碰壁时,市场就停止运转了吗?绝非如此。市场巧妙地找到了自我解决的办法,对抗这种僵化和监管。形成了一个不受单一政府直接控制的、庞大而无国界的货币体系。

2.1. 意外的革命:欧元美元市场

存放于美国境外银行的美元。这就是欧元美元(Eurodollar)。这个市场并非某个“让我们来创造吧!”的计划性产物。它是地缘政治和监管环境孕育出的自发性现象。据我所处的观察,伟大的创新往往始于“意外”。

它的起源可以追溯到冷战时期。当时,苏联及其他东方集团国家担心美国冻结其在美银行的美元存款。²³ 因此,它们将这些美元转移到了欧洲的银行。

然而,真正引爆这个新生市场增长的……准确地说,是火上浇油的,是被称为“Q法规(Regulation Q)”的美国国内银行监管。该法规限制了美国银行可以支付的存款利率上限。但随着美国通胀上升,这个被固定在低位 the rate 失去了吸引力。而不受Q法规约束的欧洲银行,能够提供更高的美元存款利率。

您会把钱存到哪里?这自然带来了巨额的美元从企业和个人流向海外的动力。

这种**“监管套利(regulatory arbitrage)”**是关键。也因此(幸运的是?),一个不受美联储直接监管,深度、流动且高效的国际美元市场应运而生。

欧元美元市场实际上是美元的一个“无需许可(permissionless)”的全球流动性池。由于该市场监管较少(无准备金要求,无利率上限),它能够以比美国国内市场更高的效率和回报率运行。²⁴ 它成为了国际金融的主要引擎,驱动着全球的金融创新和信贷创造。

这……听起来是不是很熟悉?是现有金融体系一个更高效、更全球化、监管更少的版本。是的,没错。这正是今天所谓的“去中心化金融(DeFi)”的概念蓝图和起源模型。

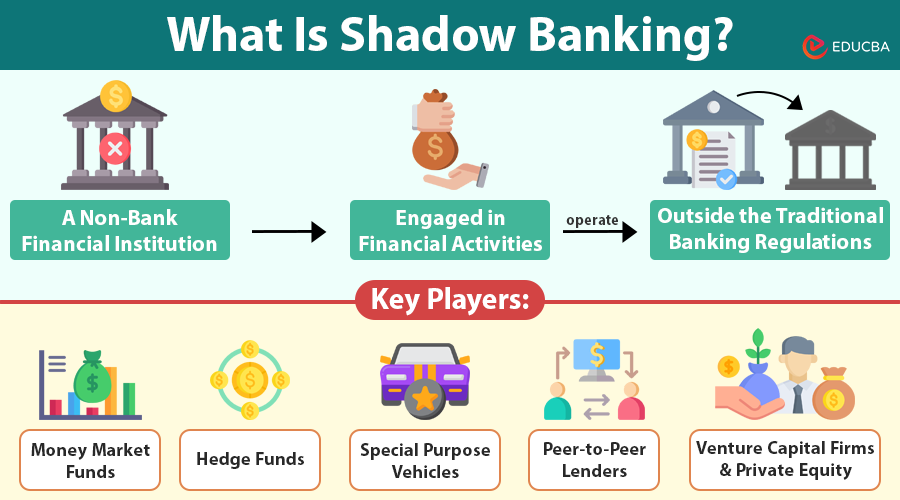

2.2. 影子里的金融:看不见的全球流动性引擎

“影子银行(Shadow Banking)”体系是“欧元美元市场在传统监管边界之外运作精神的现代继承者”。 名字听起来有点吓人,但它泛指一系列在不接受传统银行监管的情况下,却能履行类似银行的信贷创造或期限转换等功能的金融中介机构。这包括货币市场基金(MMF)、对冲基金、特殊目的载体(SPV)等等。

案例研究:2008年全球金融危机

啊,2008年。那真是太糟糕了。 我们通常认为2008年危机是传统银行体系的失败,但准确地说,那是发生在影子银行体系内部并被放大的危机。 像雷曼兄弟(Lehman Brothers)这样的机构,严重依赖该体系(例如回购市场)的短期融资。当信任蒸发时,这条资金链就冻结了,引发了灾难性的连锁违约。

这一事件极其惨痛地展示了“平行金融体系”的巨大力量,以及在没有中央银行最后贷款人功能或存款人保护机制的情况下,其固有的脆弱性。

无论是欧元美元市场还是影子银行体系,其本质都是一样的。它们是为了规避昂贵且低效的监管而产生的。这种动态是循环的,也是无法停止的。“追求‘中立’、高效且不受监管的金融空间”,这是根本的市场力量。而这,为技术解决方案的出现铺平了道路,这些方案不是为了找到现有法律的漏洞,而是为了从根本上实现目标。

第三部:设计中的中立性:数字资产的技术崛起

好了,终于走到这里了。本章将论证,比特币和稳定币是第一部分(制度性失败)和第二部分(自发性市场创新)所揭示的历史潮流的逻辑和技术必然结果。它们代表着一种非常故意的尝试,即通过工程技术手段实现市场一直追求的“中立货币”的特性。

3.1. 比特币:无信任世界中的信任协议

如果仅仅把比特币看作是一种投机性资产……那就忽视了它的本质。它应该被分析为一项技术创新,它解决了“拜占庭将军问题(Byzantine Generals’ Problem:一个无需中心机构或可信第三方即可在网络中达成共识并转移价值的系统)”³⁶这一计算机科学领域的棘手难题。

绝对稀缺性(供应量固定为2100万枚)、抗审查性(任何单一实体都无法阻止交易)以及去中心化清算。正是这些核心特性,使比特币成为一种独特的中立性全球货币资产的潜在选择。⁴

比特币作为地缘政治资产

超越“数字黄金”的比喻,比特币正定位为个人和国家摆脱现有货币体系、寻求主权独立的一种战略性地缘政治资产。

- 案例研究1:俄乌冲突 这场冲突成为了“第一次加密货币战争”。乌克兰通过绕过缓慢且可能被阻断的传统银行渠道,成功地通过加密货币捐赠募集了数千万美元的援助。与此同时,人们担心俄罗斯可能会利用加密货币规避国际制裁。这种双重用例有力地展现了比特币的核心本质,即作为一种独立于用户意图的中立技术。

- 案例研究2:萨尔瓦多实验 2021年,萨尔瓦多成为首个将比特币作为法定货币的国家。这项仍在进行的实验,在吸引旅游和技术投资、以及为部分公民提供首次金融服务方面取得了一些成功。然而,也面临着诸如国民技术认知度低、日常交易波动性大以及整体采用率不高之类的严峻挑战。这项实验,无论最终结果如何,都是主权国家尝试在一个中立、开源的协议上构建平行金融体系的历史性尝试。

国际金融体系需要一种没有交易对手风险的最终结算资产,即**“基础货币(base money)”**。简单来说,就是一种“问都不问,本身就完成结算”的资产。比特币凭借其结算的最终性和没有中央发行机构的特性,成为了具备这种“基础货币”特性的首个数字资产。

3.2. 数字欧元美元:稳定币的扩散与力量

如果说比特币是新的中立性“储备资产”,那么稳定币就是新的“交易层”。稳定币是旨在维持与法定货币(特别是美元)稳定价值的数字代币。

这是一个非常巧妙的构想,结合了数字资产的优点(速度、全球覆盖范围、可编程性)以及法定货币的价格稳定性。

主要的稳定币类型可以分为以下几种:

- 法定货币抵押型(例如:USDT、USDC):这是市场的主导模式。发行方持有相应金额的真实美元或其他等值资产在银行账户中,然后发行代币。

- 加密货币抵押型(例如:DAI):通过在智能合约中锁定超额抵押的其他加密资产来发行。这种方式更去中心化,但面临基础抵押品波动的风险。

- 算法型(例如:过去的UST):它尝试通过算法调整供应量,而不依赖实物抵押。

数据显示(资料来源:The Block, DefiLlama),稳定币的总发行量急剧增长,其中法定货币抵押型的USDT和USDC占据了压倒性市场份额。

案例研究:Terra/Luna 崩盘——货币物理学的教训

2022年5月,算法稳定币 TerraUSD(UST)及其姊妹代币 Luna(LUNA)的戏剧性崩盘,成为了一个令人难忘的转折点。当UST因市场压力而失去对1美元的锚定(“脱钩”)时,为稳定它而设计的算法陷入了“死亡螺旋”。在此过程中,短短几天内,超过400亿美元的价值蒸发了。

Terra/Luna 实验是一次尝试,试图“无中生有”地创造一种稳定的货币。这次崩盘……残酷地……再次证明了货币历史的一个基本法则:“没有健全抵押品的货币本质上是脆弱的,并且容易发生挤兑”。

此后,加密货币市场出现的“向高质量资产转移(flight to quality)”现象,自然而然地巩固了USDC和USDT等全额抵押稳定币的市场主导地位。

3.3. 新的力量平衡:混合金融的未来

世界正在从单一极的美元霸权体系转向多极的混合模式。在这个新模式下,主权货币将与无国界的数字资产共存,或者更确切地说,将激烈竞争。

我所描绘的未来金融架构可以由一个这样的双层系统(2-layer system)组成。

- 第一层(储备与结算):比特币扮演着中立的全球储备资产的角色,可以说是“数字黄金本位制2.0”。国家和大机构将持有比特币作为对冲法定货币贬值和地缘政治风险的手段。

- 第二层(交易与信贷):稳定币(主要与美元挂钩)将作为全球贸易、汇款和火热的去中心化金融(DeFi)的主要交换媒介。

这种新的平衡将从根本上重塑金融权力。这将削弱美国的“过度特权”,并通过储备资产(比特币)的固定供应引入一种新的货币纪律形式。并将赋予个人和小国直接进入全球、抗审查金融系统的能力。

结论:霸权的终结,混合系统的黎明

总结一下这篇长文。我的结论是,一个单一国家货币(美元)成为世界金融基础的20世纪模式……坦率地说,是一种非常不稳定的历史例外。制度性解决方案不断失败,而自发性市场秩序则通过持续创新找到出路。最终,技术范式转变的道路被打开了。

未来的货币不会是单一形态,一种系统完全取代另一种。它将是一个竞争、复杂且混合的生态系统。

布雷顿森林体系的崩溃开启了寻找“中立货币”的旅程……这条旅程现在正引领我们走向一个将信任寄托于数学、密码学和公开透明的开源代码的系统,而不是寄托于机构或政府。

这种转变无疑将充满波动性和争议。它将是嘈杂而混乱的。

但是,但是!这种对更中立、更高效、更开放的全球金融体系的根本需求……这是一个真正无法阻挡的巨大力量。促成欧元美元市场诞生的正是那些原则,如今在数字资产的架构中找到了最终的体现,这预示着一个多世纪以来货币本质上发生的最重要的演变。

参考资料

- What is the ‘Triffin Dilemma’ plaguing the US? | [Hangaram News Plus]

- Nixon Shock | [Namuwiki]

- Stepping stone to enter the world’s top 5 economic powers | [KDI Economic Education and Information Center]

- No Future Without Bitcoin | [Oh Tae-min, Son Hye-min, Kim Yu-jeong]

- The collapse of the Bretton Woods system… Searching for future currency amidst the humiliation of the dollar | [Weekly Chosun]

- Nixon Shock | [Wikipedia]

- Triffin Dilemma: Structural contradictions of the reserve currency dollar | [TREND.M]

- Triffin Dilemma | [Namuwiki]

- [High-intensity tightening by the US] Balance: “Fed’s interest rate hike… paying attention to the side effects of a strong dollar” | [Yonhap Infomax]

- U.S. Current-Account Balance | [Bureau of Economic Analysis]

- U.S. Current-Account Balance (Quarterly) | [Bureau of Economic Analysis]

- Current Account Balance: Total Trade of Goods for the United States (DISCONTINUED) (BPBLTD01USA636S) | [FRED]

- Current Account Balance: Total Trade of Goods for the United States (DISCONTINUED) (BPBLTD01USA636N) | [FRED]

- Balance on current account (IEABC) | [FRED]

- Balance on Current Account, NIPA’s/Gross Domestic Product | [FRED]

- Special Drawing Rights (SDR) | [Danbi News]

- Special Drawing Rights | [Wikipedia]

- What are Special Drawing Rights? - Meaning & Definition | [KB’s Thoughts]

- [Roof’s Glossary] Special Drawing Rights (SDR) / Google Tax / Pitch Market / Zombie Companies | [Maeil Business Newspaper]

- SDR (Special Drawing Rights) | [Sisal Economy Dictionary (Ministry of Economy and Finance)]

- IMF, SDR’s share of the yuan increased from 10.92% to 12.28% | [Korea Economic Daily]

- Kihobo Daily Economic Terminology (Special Drawing Rights) | [Bank of Korea]

- Eurodollar | [Sisal Economy Dictionary (Ministry of Economy and Finance)]

- Eurodollar | [Wikipedia]

- THE EURO-DOLLAR MARKET: AN INTERPRETATION | [International Economics Section (Princeton)]

- The Effects of Removing Regulation Q— A Theoretical Analysis | [Federal Reserve Bank of Kansas City]

- The Euro-Dollar Market: Some First Principles | [Chicago Booth]

- Near-money premiums, monetary policy, and the integration of money markets | [Bank for International Settlements (BIS)]

- The driving force behind dollar hegemony, ‘Eurodollar’ | [Hankook Ilbo]

- Shadow Banking | [Namuwiki]

- Shadow Banking – Meaning, Functions, Advantages and Disadvantages | [Management Study Guide]

- Shadow Banking System | [Wikipedia]

- Shadow Banking | [Hankyung Terminology Dictionary]

- International discussion and domestic status of shadow banking | [Insurance Research Institute]

- Economic Role of Shadow Banking | [Korea Capital Market Institute]

- Analyzing the security of mainnet and bridges through the Terra (Terra) incident | [Decipher Media (Medium)]

- The End of the US Dollar Hegemony: This Is What Will Happen to Bitcoin (by Taemin Oh / Part 3) | [YouTube]

- The first virtual currency war? Russia’s invasion of Ukraine enters its first year | [TRM Labs]

- The role of ‘cryptocurrency’ participating in the Ukraine war | [Weekly Chosun]

- The power of coins proven by war… attempts to transform into gold | [Chosun Ilbo]

- The war broke out… Why didn’t Bitcoin fall? | Writer Oh Tae-min [Oh Tae-min’s Crypto Insight Ep. 5] | [YouTube]

- Bitcoin maintains stability amidst geopolitical crisis… BTC trends based on past war cases | [Digital Today]

- El Salvador President evaluates Bitcoin experiment as great success, but what are the challenges? | [Global Economics]

- El Salvador, 4 years after adopting Bitcoin as legal tender… controversy still remains | [Digital Today]

- El Salvador’s Bitcoin experiment: Success or failure? | [Digital Today]

- El Salvador’s Bitcoin experiment ultimately failed… | [Global Economics]

- El Salvador, which adopted Bitcoin as legal tender, what are the results? | Choi Min-ju’s ‘Coin Focus’ | [YouTube]

- USDT Vs. USDC Vs. DAI: The Best Stablecoins of 2025 | [Cryptomus]

- Dollar Stablecoins Shake the Global Financial Market | [KPMG International]

- What is the relationship between stablecoins and Ethereum? | [Naver Premium]

- What is the difference between these two? (USDT vs USDC) | [Cryptomus]

- How do stablecoins make money? | [Xangle]

- Stablecoin market exceeds 294.7 billion dollars… USDT market share 59% | [Digital Today]

- Total Stablecoin Supply | [The Block]

- Growth of the Stablecoin Market and Korea’s Response Plan | [Four Pillars]

- Stablecoins and Trust in Central Banks | [Deloitte]

- The Block: Bitcoin, Ethereum & Crypto News | [The Block]

- 2022 LUNA Grand Collapse | [Namuwiki]

- Why did Luna and UST crash… Comprehensive timeline of the ‘Terra incident’ | [Hankyoreh]

- [Blockchain Column] Lessons from the Terra (UST) · Luna (LUNA) Incident <Part 1> | [Electronic Times]

- Why did the unprecedented ‘coin crash’ happen… Luna incident A to Z [Geeks] | [Korea Economic Daily]