제1부: 복잡계 적응 시스템으로서의 달러: 위기와 돌연변이의 역사

제1장: 황금 새장과 그 내재적 결함

우리는 흔히 글로벌 통화 시스템을 잘 짜인 기계처럼 생각하곤 합니다. 정해진 규칙에 따라 예측 가능하게 돌아가는 그런 거요. 하지만 솔직히 말하면, 그건 정말 큰 착각입니다. 역사를 돌아보면 갑작스러운 위기가 터지고, 누구도 예상치 못한 혁신이 불쑥 튀어나오곤 했죠. 통화 시스템을 기계가 아니라 살아있는 생태계, 그러니까 **‘복잡계 적응 시스템(Complex Adaptive System, CAS)’**으로 봐야 진짜 모습이 보이기 시작합니다.

산타페 연구소에서 시작된 복잡성 경제학은 경제를 균형 잡힌 기계가 아니라, 수많은 사람들의 선택이 모여 예측 불가능한 거대한 흐름을 만들어내는 유기체로 봅니다. 음… 그러니까 나비의 날갯짓 하나가 태풍을 일으킬 수 있다는 말처럼, 사소한 사건이 시스템 전체를 뒤흔들고, 어떤 정책은 전혀 의도치 않은 결과를 낳기도 하죠. 사회가 갑자기 위기나 회복의 **‘티핑 포인트’**를 맞는 것도 바로 이런 이유 때문입니다.

핵심 분석 프레임워크

그래서 이 보고서에서는 달러의 역사를 제대로 파헤치기 위해 세 가지 핵심적인 렌즈를 사용하려고 합니다.

복잡계 적응 시스템 (거시적 렌즈): 달러 시스템 전체를 하나의 생태계로 보고, 외부 충격에 어떻게 적응하고 진화(때로는 돌연변이)하는지, 그리고 작은 균열이 어떻게 시스템 전체의 붕괴로 이어지는지를 살펴보는 겁니다.

하이먼 민스키의 금융 불안정성 가설 (내부 동학 모델): 시스템 내부를 들여다보는 렌즈입니다. 호황과 안정이 계속되면 사람들은 점점 대담해져서 빚을 늘리고, 바로 그 안정성 때문에 위기의 씨앗이 자라난다는, 즉 **“안정성이 불안정성을 낳는다”**는 역설적인 메커니즘을 설명해줍니다.

대니얼 카너먼의 행동경제학 (미시적 동인): 마지막으로, 시스템에 참여하는 우리 인간들의 마음을 들여다보는 겁니다. 정책 결정자, 투자자, 일반 대중이 ‘근거 없는 낙관주의’나 과신에 빠져 어떻게 민스키가 말한 거대한 금융 사이클을 실제로 만들어내는지를 분석하는 거죠.

이 세 가지를 합쳐서 보면, 달러의 역사는 단순한 발전 과정이 아니라, 안정기가 위기를 낳고, 그 위기가 시스템을 완전히 바꾸는 ‘돌연변이’를 일으키고, 이 돌연변이가 또 다른 안정기를 가져오는 끊임없는 진화의 드라마처럼 보이기 시작합니다.

치명적인 결함은 바로 **‘트리핀 딜레마(Triffin Dilemma)’**였습니다. 세계 경제가 커지려면 더 많은 달러가 필요했죠. 그런데 미국이 달러를 계속 찍어낼수록, ‘언제든 금으로 바꿔주겠다’는 약속에 대한 믿음은 당연히 떨어질 수밖에 없었습니다. 즉, 시스템이 성공하기 위해 했던 일(달러 공급)이 바로 그 시스템을 무너뜨리는(금 신뢰도 하락) 원인이 되는, 정말이지 지독한 자기 파괴적 구조였던 겁니다.

이 구조적 모순이 깊어지는 동안, 달러는 조용히 다른 얼굴을 드러내기 시작했습니다. 바로 지정학적 무기로서의 가능성이죠. 1956년 수에즈 위기가 그 신호탄이었습니다. 영국과 프랑스가 이집트를 침공하자 파운드화가 투기꾼들의 공격을 받기 시작했습니다. 이때 군사 개입에 반대했던 미국 아이젠하워 행정부는 영국의 금융 약점을 **‘완벽한 지렛대’**로 사용했습니다. 영국이 군대를 철수할 때까지 어떤 금융 지원도 거부하며 압박했고, 결국 영국이 항복 선언을 하자마자 거짓말처럼 IMF를 통해 13억 달러라는 어마어마한 구제금융을 승인해줬습니다. 정말 냉혹한 한 수였죠.

[분석의 창: 세 가지 이론의 적용]

* 복잡계: 브레튼 우즈 체제는 금본위제라는 경직된 규칙 때문에 환경 변화에 적응하지 못하고 스스로 무너지는 길로 달려간 인공 시스템이었습니다. 트리핀 딜레마는 시스템의 성공이 스스로의 붕괴를 이끄는, 복잡계의 전형적인 내재적 모순을 보여줍니다.

* 민스키: 전후의 긴 안정기는 모든 참여국이 규칙을 신뢰하는 거대한 ‘헤지 금융’ 단계였습니다. 하지만 그 안정 속에서 미국의 해외 달러 빚은 계속 쌓여갔고, 미래의 불안정성을 키우는 시한폭탄이 되고 있었습니다.

* 행동경제학: 수에즈 위기에서 미국은 철저히 합리적으로 국익을 계산했습니다. 반면 영국과 프랑스는 과거 제국의 영광에 대한 과신과 국유화 조치에 대한 손실 회피 심리에 사로잡혀 미국의 의도를 완전히 잘못 읽는 실수를 저질렀습니다.

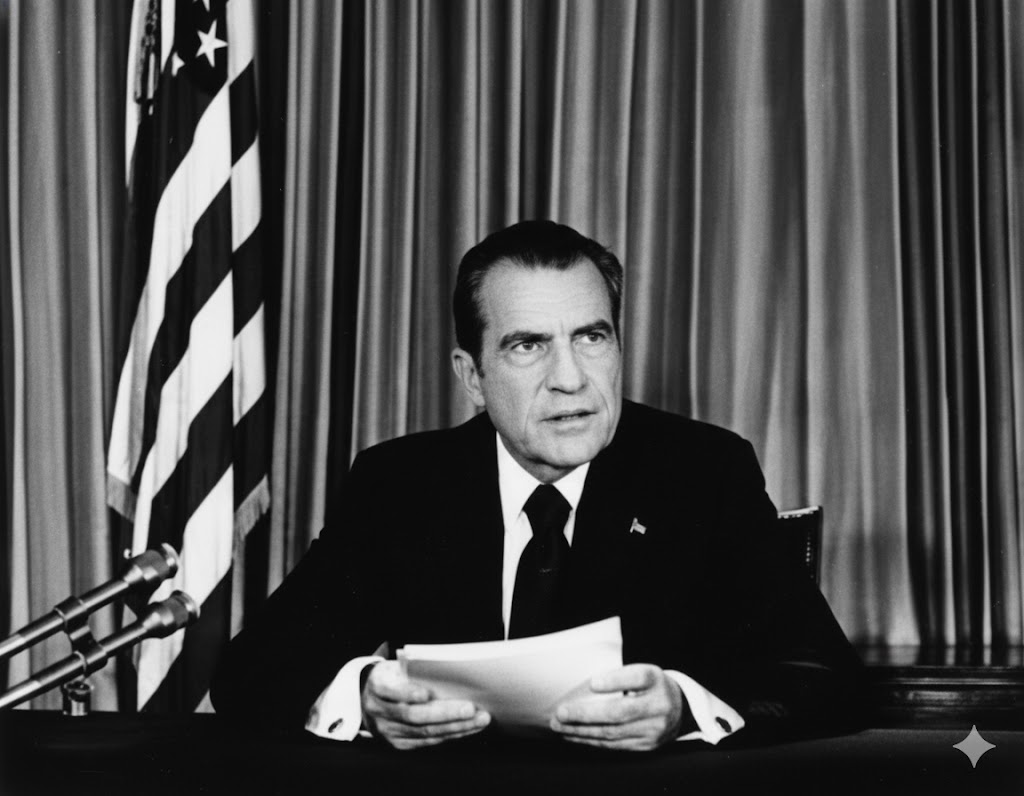

제2장: 위대한 돌연변이: 1971년 닉슨 쇼크

1971년 8월 15일, 닉슨 대통령이 달러를 더 이상 금으로 바꿔주지 않겠다고 선언한 사건은 흔히 정책 실패로 평가받곤 합니다. 하지만 복잡계의 시각으로 보면, 이건 실패가 아니라 시스템이 죽음의 위기 앞에서 살아남기 위해 벌인 필연적이고 급진적인 진화, 즉 **‘위대한 돌연변이’**였습니다.

1960년대 후반, 브레튼 우즈 체제는 이미 둑이 터지기 직전이었습니다. 베트남 전쟁과 복지 정책으로 달러를 엄청나게 찍어낸 탓에, 해외에 풀린 달러는 400억 달러에 달했는데, 이걸 보증해 줄 미국의 금은 고작 100억 달러어치밖에 없었습니다. 언제든 ‘뱅크런’이 터져도 이상하지 않은 상황이었죠.

운명의 결정은 1971년 8월 13일, 닉슨이 경제 참모들을 캠프 데이비드로 비밀리에 불러 모으면서 내려졌습니다. 코널리 재무장관의 강력한 주장에 따라, 닉슨은 금 태환을 중단해버리는 초강수를 두기로 결심합니다. 그리고 8월 15일 저녁, TV 연설에 나와 이 조치를 “국제 투기꾼들로부터 미국 달러를 지켜낸” 위대한 승리인 것처럼 포장해서 발표했습니다.

닉슨 쇼크는 시스템이 스스로를 지키기 위한 극단적인 자기보호 행위였습니다. 25년 전 자기가 만든 규칙을 스스로 깨부수고 ‘황금 새장’에서 탈출해버린 거죠. 이 사건은 **‘달러 주권’**이라는 새로운 원칙을 세상에 선포했습니다. 국제 통화 시스템은 모두가 평등한 경기장이 아니라, 중심부(미국)가 생존을 위해 언제든 게임의 룰을 바꿀 수 있고, 주변부(나머지 세계)는 그저 새로운 현실에 적응해야만 하는 냉혹한 위계 구조라는 사실을 똑똑히 보여준 겁니다.

[분석의 창: 세 가지 이론의 적용]

* 복잡계: 닉슨 쇼크는 시스템이 압력을 견디지 못하고 갑자기 다른 상태로 확 바뀌어버리는 **‘상전이(Phase Transition)’**의 완벽한 사례입니다. 낡은 금본위제가 무너지고, 인류 역사상 처음으로 어떤 실물에도 묶이지 않은 글로벌 명목화폐 시스템이라는 새로운 질서가 창발한 거죠. 이건 생존을 위한 급진적 돌연변이 그 자체였습니다.

* 민스키: 브레튼 우즈 시스템의 **‘민스키 모멘트’**가 찾아온 겁니다. 안정기에 쌓아 올린 해외 달러 부채가 임계점을 넘어 시스템의 근간을 무너뜨리는 바로 그 순간 말입니다.

* 행동경제학: 닉슨 행정부는 이 엄청난 사건을 ‘실패’가 아닌 ‘투기꾼에 대한 승리’로 **프레이밍(Framing)**해서 대중의 지지를 얻었습니다. 부정적인 사건을 긍정적인 이야기로 바꿔 대중의 심리적 충격을 줄이는 전형적인 전략이죠. 또한, 극심한 압박 속에서 국제적 합의를 버리고 자국의 이익을 택한 것은 강한 손실 회피 경향을 보여줍니다.

제3장: 새로운 공생: 페트로달러 시스템과 부채의 지정학

1971년 닉슨 쇼크로 달러는 금이라는 든든한 닻을 잃고 망망대해에 표류하게 됐습니다. 아니, 금으로도 못 바꾸는 이 종이돈을 왜 계속 써야 하는 거죠? 모두가 이런 의문을 가질 때, 달러는 또 한 번 기가 막힌 적응 능력을 보여줍니다. 바로 세상에서 가장 중요한 원자재, 석유라는 새로운 닻을 찾아낸 겁니다.

기회는 1973년 4차 중동전쟁으로 인한 오일 쇼크에서 찾아왔습니다. 유가가 폭등하면서 어마어마한 ‘페트로달러’를 벌어들인 사우디아라비아는 이 돈을 안전하게 굴릴 곳이 필요했고, 미국은 달러에 대한 새로운 수요처가 절실했습니다. 1974년 7월, 윌리엄 사이먼 미 재무장관이 사우디로 날아가 역사적인 딜을 제안합니다.

거래의 내용은 놀라울 만큼 단순하면서도 강력했습니다. 마치 영화의 한 장면 같죠.

- 미국 제공: 사우디 왕가를 군사적으로 보호하고 지원한다.

- 사우디 제공: 모든 석유 판매 대금을 오직 달러로만 받는다. 그리고 그렇게 번 돈(페트로달러)은 다시 미국 국채를 사는 데 쓴다.

여기에는 결정적인 비밀 조항이 하나 붙었습니다. “사우디가 미국 국채를 사는 사실을 절대로 외부에 발설하지 않는다.” 미국은 이 조건을 받아들였고, 무려 40년 이상이나 이 비밀을 지켰습니다.

[분석의 창: 세 가지 이론의 적용]

* 복잡계: 이건 시스템이 환경 변화(금 앵커 상실)에 대응해 새로운 안정성을 찾아가는 전형적인 적응(Adaptation) 과정입니다. 달러는 석유라는 환경의 핵심 요소를 이용해 자신에게 유리한 새로운 공생 관계와 강력한 피드백 루프를 창조해냈습니다.

* 민스키: 이 시스템 덕분에 미국은 엄청난 무역 적자를 내면서도 파산하지 않을 수 있는 구조를 갖게 되었습니다. 하지만 장기적으로 보면, 이는 미국의 빚을 계속 쌓이게 만들어 또 다른 형태의 시스템 불안정성을 키우는 배경이 되었습니다.

* 행동경제학: 이 거래는 각자의 **이해관계(Incentive)**를 교묘하게 파고들었습니다. 미국은 통화 패권을, 사우디는 정권의 안보를 얻었죠. 국채 매입을 비밀로 한 조항은 아랍 세계의 여론이라는 사회적 압력을 고려한, 인간 심리를 깊이 이해한 전략적 결정이었습니다.

제4장: 명목화폐 관리 학습: 볼커 쇼크와 플라자 합의

아무런 닻 없이 오직 신용만으로 돌아가는 순수 명목화폐 시대의 개막은 달러 시스템을 완전히 새로운 실험의 장으로 이끌었습니다. 고삐 풀린 시스템이 어떻게 작동하는지를 보여준 첫 번째 완전한 호황-불황 사이클은 1970년대와 80년대에 걸쳐 나타났습니다. 이 시기는 민스키의 가설이 현실에서 얼마나 무섭게 구현되는지, 그리고 이 시스템을 통제하기 위해 얼마나 강력하고 고통스러운 개입이 필요한지를 똑똑히 보여주었죠.

1970년대의 ‘대인플레이션’은 새로운 명목화폐 시스템과 오일 쇼크가 만나 벌어진 재앙이었습니다. 물가가 계속 오를 것이라는 기대 심리가 퍼지면서, 시스템은 민스키가 말한 ‘투기적’ 단계를 넘어 ‘폰지’ 금융 단계로 미끄러져 들어갔습니다. 이 투기적 광풍을 잠재우기 위한 시스템의 ‘민스키 모멘트’는 1979년 폴 볼커가 연준 의장으로 오면서 시작되었습니다. 그는 인플레이션의 허리를 부러뜨리기 위해 기준금리를 무려 20% 가까이 끌어올리는 극약 처방을 내립니다. 시스템의 거품을 빼기 위해 극심한 경기 침체를 의도적으로 일으킨, 정말 가혹한 수술이었습니다.

볼커의 고금리 정책이 가져온 고통은 평범한 미국인들의 삶을 그대로 덮쳤습니다. 특히 농부와 건설업자들은 직격탄을 맞았죠. 치솟는 이자를 감당 못한 농부들은 트랙터를 몰고 워싱턴 D.C.로 향했고, 연준 본부 건물을 에워싸며 절망을 토해냈습니다. 주택 건설업자들도 팔리지 않는 각목을 볼커의 사무실로 부치는 시위를 벌였습니다. 이런 장면들은 명목화폐 시스템의 안정을 되찾는 데 얼마나 엄청난 사회적 비용이 들었는지를 생생하게 보여줍니다.

볼커의 충격 요법은 인플레이션을 잡는 데는 성공했지만, 또 다른 문제를 낳았습니다. 미국의 살인적인 고금리는 전 세계 자본을 블랙홀처럼 빨아들였고, 달러 가치는 하늘 높은 줄 모르고 치솟았습니다. 강달러는 미국 수출 기업과 제조업에 치명타를 안겼고, 의회에서는 당장 수입품을 막아야 한다는 보호무역주의 목소리가 터져 나왔습니다. 이 국제적인 난제를 풀기 위해 1985년 9월 22일, G5(미국, 서독, 프랑스, 영국, 일본) 재무장관들이 뉴욕의 플라자 호텔에 모였습니다. 그리고 달러 가치를 인위적으로 낮추기 위해 외환 시장에 공동 개입한다는, 이른바 **‘플라자 합의’**를 발표했죠. 발표 바로 다음 날, 외환 시장에서 달러 가치는 4%나 폭락하며 즉각적으로 반응했습니다.

볼커 쇼크와 플라자 합의. 이 두 사건은 오늘날 명목화폐 관리 체제의 두 기둥을 세웠습니다. 금 같은 자동 앵커가 없는 시스템이 안정성을 유지하려면 두 가지가 반드시 필요하다는 걸 증명했기 때문이죠. 첫째, 국내 안정을 위해서는 엄청난 정치적, 사회적 비용을 감수하고서라도 물가를 잡겠다는 강력하고 독립적인 관리자, 즉 중앙은행이라는 **‘신뢰의 앵커’**가 필요합니다. 둘째, 국제 안정을 위해서는 핵심 국가들 간의 적극적인 정치적 공조, 즉 **‘협력의 앵커’**가 필요합니다.

1979년부터 1985년까지의 이 시기는, 명목화폐 시스템이 저절로 굴러가는 게 아니라 끊임없이 적극적으로 조종해야만 하는 말썽꾸러기라는 사실을 배우며 성숙해가는 과정이었습니다.

[분석의 창: 세 가지 이론의 적용]

* 복잡계: 1970년대 인플레이션은 시스템이 안정성을 잃고 혼돈 상태로 빠져드는 과정이었습니다. 볼커 쇼크는 시스템을 안정된 상태로 되돌리기 위한 강력한 외부 개입이었죠. 플라자 합의는 시스템의 주요 행위자들이 협력해서 시스템의 균형을 인위적으로 조정하는 또 다른 형태의 적응 전략입니다.

* 민스키: 1970년대는 인플레이션 기대 심리가 빚을 부추긴 **‘투기적/폰지 금융’**의 시대였습니다. 볼커의 긴축은 이 거품을 강제로 터뜨리는 **‘민스키 모멘트’**였고, 그로 인한 경기 침체는 빚을 청산하는 고통스러운 과정이었습니다.

* 행동경제학: 볼커는 ‘인플레이션 기대’라는 대중의 집단 심리를 꺾기 위해 충격 요법을 썼습니다. 이건 합리적 경제 모델로는 설명하기 힘든, 인간의 심리적 앵커링 효과를 깨려는 시도였죠. 플라자 합의는 발표 자체만으로 시장의 기대를 바꿔버리는 **‘선언 효과’**를 극대화한 대표적인 사례입니다.

제5장: 민스키-카너먼 사이클의 정점: 2008년 글로벌 금융 위기

2008년 글로벌 금융 위기는 현대판 민스키-카너먼 사이클이 어떻게 작동하는지를 보여주는 교과서적인 사례였습니다. 시스템의 취약성과 인간의 심리가 만나 만들어낸 완벽한 폭풍이었죠. 1980년대 볼커 쇼크 이후 찾아온 오랜 저물가, 안정 성장 시대, 이른바 ‘대안정기(Great Moderation)‘는 역설적으로 위기의 씨앗을 무럭무럭 키우고 있었습니다. 민스키의 말 그대로, 이 지루할 정도의 안정성은 사람들의 경계심을 무너뜨리고 점점 더 큰 위험을 감수하게 만들었습니다. 그리고 그 광기는 미국 주택 시장에서 민스키가 말한 금융의 세 단계를 완벽하게 보여주며 폭발했습니다.

- 헤지 금융: 원금과 이자를 모두 감당할 수 있는 평범한 30년 고정금리 모기지.

- 투기적 금융: 이자만 겨우 낼 수 있는 대출. 이 사람들은 집값이 계속 오를 테니 나중에 더 좋은 조건으로 갈아탈 수 있을 거라 베팅했습니다.

- 폰지 금융: 아니, 정확히 말하면 이건 금융도 아니었습니다. 소득도, 직업도, 자산도 없는(NINJA) 사람들에게 마구잡이로 내준 서브프라임, 변동금리 대출. 이들은 오직 집값 폭등에만 의지해 파산을 면하는, 그야말로 폭탄 돌리기였죠.

이 미친 질주에 기름을 부은 것은 바로 대니얼 카너먼이 설명한 인간의 인지 편향이었습니다. 집 사는 사람, 대출해주는 은행, 신용등급을 매기는 회사까지, 모두가 “미국 집값은 절대 안 떨어져!“라는 거대한 과신과 망상적 낙관주의에 빠져 있었습니다. 눈앞의 막대한 이익에 대한 탐욕은 손실에 대한 합리적인 두려움을 완전히 마비시켰습니다.

위기의 정점은 2008년 9월, 리먼 브라더스 파산 직전의 그 운명적인 주말이었습니다. 헨리 폴슨 재무장관은 월스트리트의 CEO들을 뉴욕 연준 건물로 긴급 소집했습니다. 폴슨은 “정부 돈은 한 푼도 없어!“라며 으름장을 놨지만, 결국 아무도 리먼을 구하려 하지 않았고, 월요일 아침 리먼은 파산 신청을 했습니다.

2008년 금융 위기는 현대 금융 시스템이 얼마나 복잡한지, 그리고 그 복잡성이 규제 당국과 시장 참여자들의 이해 능력을 아득히 넘어섰다는 사실을 까발렸습니다. CDO, CDS 같은 어려운 이름의 파생상품들이 리스크를 전 세계로 너무나 교묘하게 퍼뜨려 놓은 탓에, ‘민스키 모멘트’가 터지기 전까지는 누구도 폭탄이 어디에 얼마나 숨겨져 있는지 알지 못했습니다. 위기를 막기 위해 쏟아부은 제로금리와 양적완화는 당장의 붕괴는 막았지만, 엄청난 정부 부채와 신뢰의 붕괴라는 깊은 상처를 남겼습니다. 그리고 이 상처가 바로 2025년, 미국이 급진적인 전략을 꺼내 들게 만든 직접적인 원인이 되었습니다.

[분석의 창: 세 가지 이론의 적용]

* 복잡계: 리먼 브라더스라는 점 하나가 무너지자, 평소에는 보이지 않던 수많은 연결고리를 타고 시스템 전체가 연쇄적으로 붕괴하는 ‘상전이’ 현상이었습니다. 금융 혁신으로 시스템이 과도하게 복잡해지고 촘촘하게 연결되면서, 오히려 전체가 더 취약해진 거죠.

* 민스키: ‘대안정기’가 어떻게 **‘투기적/폰지 금융’**을 키웠는지 보여주는 완벽한 사례입니다. 리먼의 파산은 시스템에 쌓인 빚이 더는 버틸 수 없다고 알리는 명백한 **‘민스키 모멘트’**였습니다.

* 행동경제학: “집값은 절대 안 떨어진다"는 집단적 믿음은 **‘망상적 낙관주의’**와 **‘과신’**의 결정체였습니다. 신용평가사들은 자신들의 이익에 부합하는 정보만 믿으려는 **‘확증 편향’**에 빠져 위험 신호를 애써 무시했고, 이는 위기를 가속화하는 심리적 엔진 역할을 했습니다.

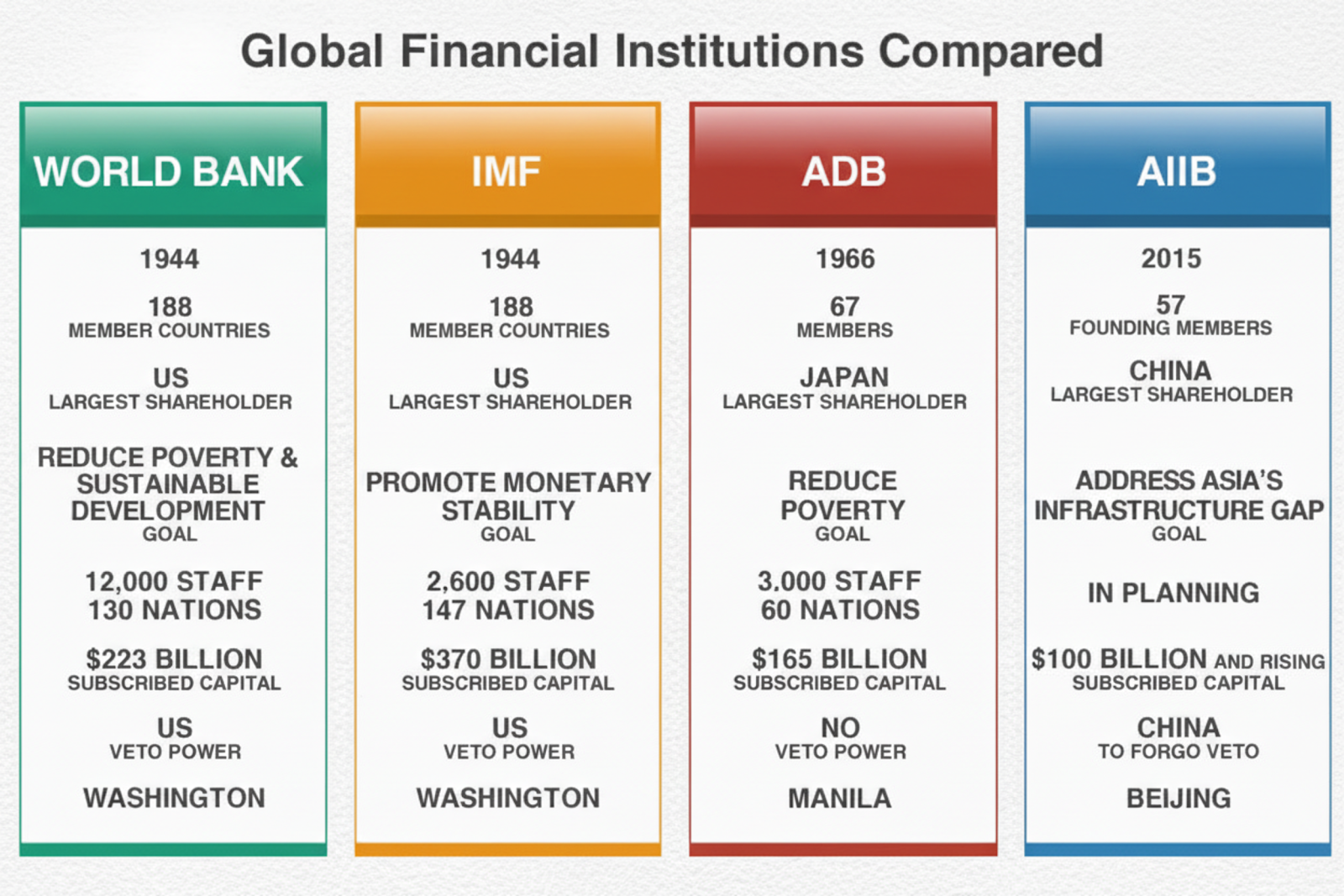

제6장: 합의의 첫 균열: 2015년 AIIB 사태

2008년 위기 이후, 달러 시스템은 또 다른 종류의 압력에 직면하기 시작했습니다. 시스템을 굳건히 지탱해주던 지정학적 합의에 보이지 않던 금이 가기 시작한 겁니다. 1990년대 미국의 ‘유일 초강대국’ 시대는 저물고, 중국 같은 새로운 강대국들이 떠오르면서 세계 경제의 중력 지도가 바뀌고 있었습니다. 이 새로운 강자들은 더 이상 IMF나 세계은행 같은 미국 주도의 질서에 만족하지 않고, 자신들만의 평행 우주를 만들기 시작했습니다.

이 변화를 상징적으로 보여준 사건이 바로 2015년 아시아인프라투자은행(AIIB) 사태였습니다. 중국이 주도하는 AIIB 설립에 대해 오바마 행정부는 동맹국들에게 참여하지 말라고 강력하게 압력을 넣었습니다. 그런데 2015년 3월, 미국의 가장 끈끈한 동맹인 영국이 워싱턴의 뒤통수를 치며 AIIB 창립 회원국으로 참여하겠다고 폭탄선언을 한 겁니다.

이 사건은 미국의 중대한 외교적 패배로 기록되었습니다. 래리 서머스 전 재무장관은 “미국이 글로벌 경제 시스템의 보증인 역할을 상실한 순간으로 기억될지 모른다"고까지 했습니다. AIIB 사태는 미국의 핵심 동맹국들조차 지정학적 의리보다는 장기적인 경제적 실리를 우선하기 시작했다는 것을 보여주는 상징적인 사건이었습니다. 여러분도 아마 비슷한 경험이 있을 겁니다. 오래된 친구와의 관계보다 새로운 기회가 더 중요하게 느껴지는 순간 말이죠.

지난 70년간 달러 중심 시스템을 지탱해 온 비용-편익 계산법이 근본적으로 바뀌고 있다는 신호였습니다. 동맹국들은 이제 미국이라는 바구니에만 모든 달걀을 담지 않고, 새롭게 떠오르는 중국이라는 바구니에도 일부를 나눠 담는 **‘지정학적 헤징’**을 선택하기 시작한 겁니다. 따라서 이 사건은 단순히 은행 하나가 생긴 문제가 아니었습니다. 달러 패권을 뒷받침해 온 단단한 합의가 서서히 녹아내리고 있다는 명백한 징후였고, 미국이 왜 나중에 합의가 아닌 강압적인 ‘턴베리 시스템’으로 돌아설 수밖에 없었는지를 설명해주는 중요한 배경이 됩니다.

[분석의 창: 세 가지 이론의 적용]

* 복잡계: 달러 시스템이라는 생태계에 중국이라는 새로운 강력한 **‘종(species)’**이 등장하면서 생태계의 구조 자체가 변하고 있습니다. 미국의 동맹국들은 더 이상 하나의 중심에만 의존하지 않고, 여러 중심과 관계를 맺으며 생존 확률을 높이는 적응적 행동을 보이기 시작한 겁니다.

* 민스키: 이건 금융 사이클보다는 지정학적 안정성의 균열을 보여줍니다. 미국이 제공하던 ‘안보와 번영’이라는 공공재의 가치가 예전만 못해지면서, 그 안정성에 기대던 지정학적 질서가 흔들리기 시작한 거죠.

* 행동경제학: 영국의 결정은 지정학적 의리라는 현상 유지 편향을 극복하고, 중국 주도 성장에 참여하지 못했을 때의 기회비용과 후회 회피 심리를 더 크게 고려한, 지극히 합리적인 계산의 결과로 볼 수 있습니다.

제2부: 2025년의 적응: 달러 패권을 위한 새로운 대전략

서론: 한 시대의 종언과 새로운 전략의 서막

그리고 2025년 현재, 미국 달러가 누려온 기축통화의 지위는 사방에서 도전을 받고 있습니다. 이건 단순한 경제 사이클의 문제가 아니라, 세계 질서의 판이 바뀌고 있다는 근본적인 신호입니다. 수십 년간 쌓여온 미국의 막대한 무역 적자는 언제 터질지 모르는 시한폭탄이 되었고, ‘중국제조 2025’ 같은 중국의 거대한 야망은 미국의 패권에 대한 가장 강력한 도전입니다. 여기에 CBDC나 스테이블코인 같은 금융 기술의 등장은 기존 통화 질서를 뿌리부터 뒤흔들고 있습니다.

이런 복합적인 위기 앞에서, 미국은 제2차 세계대전 이후 스스로 만들었던 자유무역과 다자주의라는 룰을 사실상 찢어버리고, 완전히 새로운 두 개의 축으로 이뤄진 대전략을 꺼내 들었습니다. 이건 단편적인 정책의 나열이 아닙니다. 미국의 경제적 우위를 다시 세우기 위한, 일관되고 대담하지만 동시에 엄청난 위험을 품고 있는 국가 대전략입니다.

그 첫 번째 기둥은 ‘관리 무역’ 체제입니다. 관세를 핵심 무기로 사용해 동맹국과 경쟁국의 무역 패턴을 미국의 입맛에 맞게 뜯어고치는 거죠. 두 번째 기둥은 ‘디지털 통화 패권’ 전략입니다. 정부가 직접 디지털 화폐를 만드는 대신, 민간 기업이 만든 달러 연동 스테이블코인을 제도권으로 끌어들여 디지털 시대에 맞는 달러의 영향력을 확보하려는 시도입니다.

이 두 전략은 따로 노는 게 아닙니다. 서로를 보완하고 강화하는 하나의 완벽한 시스템을 구성합니다. **‘턴베리 시스템’**이라고 불리는 공격적인 관세 정책은 달러 시스템의 오랜 약점이었던 무역 적자 문제를 정면으로 겨냥하고, 핵심 산업을 다시 미국으로 불러들이는 것을 목표로 합니다. 그런데 이런 보호무역주의는 필연적으로 막대한 정부 지출과 빚을 동반합니다. 바로 이 지점에서 스테이블코인 전략이 핵심적인 역할을 합니다.

2025년 제정된 **‘GENIUS 법안’**은 스테이블코인 회사들이 준비금으로 미국 국채를 사도록 의무화합니다. 이걸 통해 불어나는 미국 정부의 빚을 사줄 새로운 글로벌 수요처를 만들어내는 겁니다. 즉, 스테이블코인 정책은 관세 정책이 일으킬 수 있는 재정 불안을 막아주는 금융 방파제 역할을 하는 거죠. 디지털 시대에 맞게 달러의 금융 인프라를 업그레이드하면서, 동시에 새로운 보호무역주의 시대의 돈줄을 확보하는 **폐쇄 루프(closed loop)**를 형성하는 겁니다. 무역 정책과 금융 정책이 하나의 지정학적 무기로 완벽하게 융합되는 순간입니다.

제7장: ‘턴베리 시스템’ – 지정학적 도구로서의 무역

7.1 상호주의와 보호주의의 철학: 브레튼우즈 체제의 종언

2025년 미국의 무역 정책은 그 철학부터가 완전히 바뀌었습니다. WTO 같은 국제기구의 규칙에 따라 움직이는 다자주의를 버리고, 관세를 협상과 압박, 심지어 돈벌이 수단으로까지 사용하는 양자주의적이고 거래적인 접근법으로 돌아선 겁니다. 이 새로운 무역 독트린의 등장은 2025년 7월, 미-EU 무역 협상이 타결된 스코틀랜드의 골프 리조트 이름을 딴 **‘턴베리 시스템’**이라는 이름으로 상징됩니다. 미국 무역대표부는 이 시스템이 브레튼우즈 체제를 대체할 새로운 국제 질서의 시작이라고 대놓고 선언했습니다.

턴베리 시스템의 핵심 생각은 ‘공정하고 균형 잡힌 무역’입니다. 이건 미국의 고질적인 무역 적자를 더는 못 참겠다는 선언이나 마찬가지입니다. 이걸 해결하기 위해서라면 WTO 규칙 따위는 무시하고 관세 장벽을 포함한 모든 수단을 쓸 수 있다는 거죠. 또 다른 축은 ‘생산 경제’로의 회귀입니다. 단순히 물건을 사서 쓰는 소비 경제를 넘어, 제조업을 살리고 좋은 일자리를 만들어 미국의 중산층을 다시 일으켜 세우겠다는 겁니다. 결국 턴베리 시스템은 자유무역의 아름다운 이상보다는, 국가 간 힘의 논리와 국익 극대화를 앞세우는 경제적 현실주의의 적나라한 표현이라고 할 수 있습니다.

7.2 양자 무역 협상 분석

턴베리 시스템은 상대방을 동맹, 경쟁자, 외부자로 명확히 나눠 차별적으로 접근합니다.

- 미-EU 협정: 관리되는 파트너십 미국과 EU의 협상은 서로에 대한 불만이 쌓일 대로 쌓인 결과물이었습니다. 미국은 막대한 무역 적자에, EU는 미국의 빅테크 기업들에 불만이 많았죠. 2025년 7월 타결된 협정의 핵심은 서로 관세 상한선을 정하는 ‘관리된 무역’입니다. 미국은 EU산 수입품 대부분에 15%의 포괄적인 관세 상한을 적용하기로 했습니다. 그 대가로 EU는 2028년까지 미국산 에너지와 AI 칩을 대규모로 사주고, 미국 전략 산업에 투자하겠다는 ‘목표’를 제시했습니다. 하지만 가장 중요한 건 이겁니다. 미국이 보기에 EU가 약속을 제대로 안 지키면, 언제든 일방적으로 추가 관세를 때릴 수 있는 권한을 남겨뒀다는 점. 이건 자유무역이 아니라, 미국의 힘을 바탕으로 한 예측 가능한 보호무역주의를 제도화한 겁니다.

- 미-일 전략적 제휴: 시장 접근을 위한 투자 일본과의 협상은 트럼프 대통령이 일본 자동차에 25% 관세를 물리겠다고 위협하면서 시작됐습니다. 협정의 핵심은 일본이 2029년까지 반도체, 제약 등 미국의 핵심 전략 분야에 총 5,500억 달러를 투자하는 대가로, 미국은 일본산 수입품 관세율을 15%로 낮춰주는 것입니다. 이건 단순한 무역 협상이라기보다는, 미국의 산업 정책에 동맹국의 돈을 끌어들이는 새로운 형태의 경제 동맹, 아니, 어쩌면 경제적 조공에 가까워 보입니다.

- 한-미 프레임워크: 뒤늦은 타협 한국은 2025년 상반기 국내 정치 문제로 협상 타이밍을 놓쳤고, 그사이 대미 자동차 수출이 급감하는 등 된서리를 맞았습니다. 이후 총력전을 펼친 끝에 7월 30일, 상호 관세율을 15%로 낮추는 데 겨우 합의했습니다. 이 합의는 미국이 IRA의 녹색 보조금을 대부분 없애는 대신, 한국 반도체 기업의 미국 투자에 혜택을 주는 첨단 제조업 세액공제를 올려주는 복잡한 배경 속에서 이뤄졌습니다. 관세라는 ‘채찍’과 특정 산업에 대한 보조금이라는 ‘당근’을 동시에 쓰면서 동맹국의 산업 구조를 미국에 유리하게 바꾸려는 의도가 명확히 보입니다.

- 미-중 대결: 전면적 경제 전쟁 미중 관계는 2025년 말, 중국이 대규모 수출 통제를 발표하면서 그야말로 전면적인 경제 전쟁으로 치달았습니다. 미국은 즉각 11월 1일부터 모든 중국산 제품에 100%의 추가 관세를 부과한다고 맞받아쳤습니다. 이건 사실상 수입 금지나 다름없는 조치로, 어떤 품목은 관세율이 145%에 육박하게 됐습니다. 양국 경제의 전략적 디커플링이 현실이 되었고, 세계 경제는 미국 중심 공급망과 중국 중심 공급망으로 쪼개지는 ‘분절된 세계화’가 본격화되었음을 알리는 신호탄이었습니다.

- 미-인도 및 미-브라질: 징벌적 전환 인도나 브라질처럼 어느 편에도 서지 않으려는 국가들에게 턴베리 시스템은 순수한 처벌 도구로 작동합니다. 미국은 인도가 러시아산 원유를 계속 수입하고 브릭스 활동에 적극적이라는 이유로 50%의 고율 관세를 부과했습니다. 브라질에는 국내 정치 상황을 직접 문제 삼으며 역시 50%의 관세를 때렸습니다. 이 사례들은 미국의 새로운 무역 정책이 경제 논리를 넘어, 외교적으로 말을 안 듣는 국가를 처벌하고 다른 나라 내정에까지 개입하는 무기가 되었음을 극명하게 보여줍니다.

| 교역 상대국 | 기본 관세율 | 핵심 부문 관세 | 상대국의 반대급부 (약속) | 미국의 전략적 목표 | 현황 및 전망 |

|---|---|---|---|---|---|

| 유럽연합 (EU) | 15% (상한) | 자동차: 15% (상한) | 7,500억 달러 에너지 및 400억 달러 AI 칩 구매, 6,000억 달러 전략 투자 (목표치) | 구매 약속 확보, 디지털세/CBAM 견제 | 안정적이나 디지털세 등 갈등 요인 잠재 |

| 일본 | 15% | 자동차: 15% | 5,500억 달러 전략 부문 투자 (반도체, 핵심 광물 등), 농산물/에너지 구매 확대 | 전략적 자본 투자 유치, 공급망 재편 | 안정적이나 IRA 폐지로 인한 자동차 산업 불확실성 존재 |

| 대한민국 | 15% | 자동차: 15% | 전략 부문 투자 약속 (세부 조건 협상 중) | 반도체 등 핵심 산업 투자 유치, 공급망 동맹 강화 | 기본 합의는 안정적이나 투자 세부 조건 관련 마찰 지속 |

| 중국 | 100% 이상 | 전 품목에 걸쳐 고율 관세 | 없음 (상호 보복) | 기술적/경제적 디커플링, 공급망에서 중국 배제 | 전면적 경제 전쟁, 갈등 격화 |

| 인도 | 50% | 전반적 고율 관세 | 없음 (징벌적 조치) | 외교적 불복종에 대한 처벌, 전략적 자율성 노선 견제 | 외교/무역 위기, 전략적 협력 관계 약화 |

| 브라질 | 50% | 전반적 고율 관세 (쇠고기, 커피 포함) | 없음 (징벌적 조치) | 브라질 국내 정치에 대한 영향력 행사 | 대립 지속, 브라질의 수출 다변화 가속 |

| 베트남 | 20% | 전자제품: 20%, 중국산 부품 다량 함유 시 40% | 미국산 제품에 대한 무관세 및 시장 접근 제공 | 중국 우회 공급망 차단, 무역 불균형 해소 | 합의는 되었으나 환적 규정의 모호성으로 불확실성 잔존 |

7.3 턴베리 시스템의 종합 분석 및 장기적 영향

턴베리 시스템은 전 세계 공급망을 완전히 뒤흔들고 있습니다. 기업들은 지정학적 리스크를 피하기 위해 ‘차이나 플러스 원’ 전략에 따라 인도와 베트남으로 달려가고 있습니다. 애플이 아이폰 생산의 25%를 인도로 옮기고, 다른 제품 생산은 베트남으로 이전하려는 계획이 대표적이죠. 하지만 베트남 사례에서 보듯, 새로운 생산 기지 역시 언제든 미국의 관세 폭탄을 맞을 수 있습니다. 이건 기업들에게 단순히 싼 곳으로 공장을 옮기는 것을 넘어, ‘프렌드쇼어링’이나 ‘니어쇼어링’처럼 정치적으로 안정된 곳으로 가라는 강력한 압박입니다.

거시 경제적으로 보면, 미국의 새로운 관세 정책은 세계 경제에 거대한 ‘부정적 공급 충격’을 주고 있습니다. 수입품 가격이 올라 인플레이션 압력이 커지는 동시에, 교역이 줄고 불확실성이 커져 경기 침체 위험도 높아지는, 그야말로 스태그플레이션의 전형적인 요인입니다. 펜실베이니아 대학 와튼스쿨의 분석에 따르면, 이런 관세 정책은 장기적으로 미국 GDP를 6%, 임금을 5%나 감소시킬 수 있다고 합니다.

턴베리 시스템의 본질은 결국 힘의 논리에 기반한, 관리되는 양자주의라는 새로운 글로벌 무역 운영체제입니다. WTO 같은 법치 기반의 시스템을, 미국이 중심축이 되고 다른 나라들이 바퀴살이 되는 ‘허브 앤 스포크’ 모델로 대체하는 겁니다. 이 모델에서** 시장 접근은 더 이상 권리가 아니라, 미국의 전략에 순응하고 돈을 내야 얻을 수 있는 특권이 됩니다.** 이건 AIIB 사태에서 드러난 동맹들의 이탈에 대한 미국의 노골적인 답변입니다. 말로 해서 안 들으면, 힘으로 강제하겠다는 거죠. 결과적으로 세계 무역은 세 등급으로 나뉩니다. 돈을 내고 관리된 시장 접근권을 얻는 동맹, 징벌적 장벽에 부딪히는 외부자, 그리고 경제 전쟁의 대상이 되는 경쟁자. 이것이 바로 새롭게 짜이는 분절된 세계 경제 질서의 청사진입니다.

제8장: 디지털 달러 갬빗 – 전략 자산으로서의 스테이블코인

8.1 미국의 접근법: GENIUS 법안과 ‘합성 CBDC’의 부상

디지털 통화 시대에 대응하는 미국의 방식은 정말 독특합니다. 중앙은행이 직접 디지털 화폐를 만드는 대신, 민간 기업이 발행하는 스테이블코인을 규제 안으로 끌어들이는 전략을 택했죠. 이 전략의 법적 토대가 바로 2025년 7월 18일 제정된 **‘미국 스테이블코인 혁신 지도 및 구축 법안(GENIUS Act)’**입니다.

GENIUS 법안의 핵심은 간단합니다. 인가받은 금융기관만 스테이블코인을 발행할 수 있고, 발행된 코인과 똑같은 가치의 준비금을 100% 보유해야 한다는 겁니다. 그리고 결정적으로, 이 준비금은 반드시 미국 달러 현금이나 단기 국채 같은 초안전 자산으로만 채워야 합니다. 이 법안의 전략적 목표는 너무나 명확합니다. 전 세계적으로 커지는 스테이블코인 시장의 준비금을 미국 국채로 채우게 만들어, 미국 정부의 빚을 사줄 새로운 글로벌 수요를 창출하고, 이를 통해 달러의 기축통화 지위를 강화하겠다는 겁니다. 또한, 모든 발행사에 돈세탁 방지 의무를 부과하고, 필요시 자산을 동결하거나 압수할 수 있는 기술을 갖추도록 요구함으로써, 미국의 금융 제재 능력을 디지털 세계로 확장하려는 의도도 깔려 있습니다.

이런 접근법은 사실상 정부가 직접 만들지 않는 ‘합성’ 또는 ‘간접’ CBDC를 만드는 것과 같습니다. 민간이 혁신을 담당하고, 정부는 시스템의 핵심인 준비금을 통제하는 방식이죠. 이건 정부가 직접 CBDC를 만들 때 생길 수 있는 여러 정치적, 기술적 부담을 피하면서도 통제력을 확보하는, 미국식 자본주의에 딱 맞는 해법입니다. 생각해보면 1974년 페트로달러 시스템이 달러 수요 창출을 OPEC에 아웃소싱했던 것과 논리가 똑같습니다. 이번에는 달러 수요 창출을 민간 기술 기업에 아웃소싱하는, **‘디지털 페트로달러 2.0’ **전략인 셈입니다. 정말 교묘한 한 수죠.

8.2 중국의 반격: e-CNY와 통화 주권 확보를 향한 여정

미국의 전략과 정반대편에서, 중국은 중앙은행이 직접 발행하는 디지털 위안화(e-CNY) 개발에 모든 것을 걸고 있습니다. e-CNY는 인민은행이 발행하고 시중은행이 유통을 담당하는 ‘2계층’ 구조로, ‘소액은 익명으로, 고액은 추적 가능하게’라는 원칙을 따릅니다.

e-CNY의 진짜 전략적 목표는 위안화의 국제화입니다. 중국은 e-CNY의 해외 사용을 늘리기 위해 국제결제은행(BIS) 및 다른 나라 중앙은행들과 손잡고 **‘m브리지(mBridge) 프로젝트’**를 추진하고 있습니다. m브리지는 여러 나라의 CBDC를 하나의 플랫폼에서 직접 교환하게 해주는 다중 CBDC 플랫폼입니다. 이건 달러 중심의 국제결제망인 스위프트(SWIFT)를 거치지 않는 새로운 금융 고속도로를 만들려는 시도로, 달러 패권에 대한 정면 도전이라고 볼 수 있습니다.

8.3 비교 분석: 왜 CBDC가 아닌 스테이블코인인가? 미국의 전략적 의도

미국이 중국처럼 국가 주도 CBDC가 아니라 민간 스테이블코인을 선택한 데에는 여러 겹의 전략적 계산이 깔려 있습니다.

- 경제적 의도: 준비금 수요의 무기화 가장 핵심적인 이유입니다. GENIUS 법안을 통해 전 세계 스테이블코인 시장의 준비금을 미국 국채로 채우도록 강제했습니다. 이건 미국의 막대한 국가 부채를 값싸게 조달할 수 있는 강력하고 영구적인 수요 기반을 확보한다는 뜻입니다. 즉, 달러 기반 디지털 자산이 클수록 미국 국채 수요도 늘어나는 선순환 구조를 만들어 달러 패권을 지키려는 겁니다.

- 정치적 의도: ‘프라이버시’ 갬빗 미국 정부는 공식적으로 CBDC 도입에 반대합니다. 정부가 개인의 모든 거래를 들여다볼 수 있어 프라이버시 침해 우려가 크다는 이유를 대죠. 이건 정치적으로 정말 영리한 움직임입니다. 이 프레임을 통해** 국내의 민감한 논쟁은 피하면서 민간의 혁신을 활용할 수 있게 됐습니다. 동시에, 중국의 e-CNY를 ‘빅브라더’ 시스템으로 규정하고, 자국의 민간 주도 모델을 자유와 프라이버시를 존중하는 대안으로 포장하는 이데올로기적 우위까지 차지**할 수 있습니다.

- 지정학적 의도: 제재 집행을 위한 새로운 벡터 규제된 스테이블코인 생태계는 미국 재무부에 기존보다 훨씬 강력한 제재 도구를 쥐여줍니다. GENIUS 법안은 스테이블코인 발행사에 법원 명령이 있을 경우 특정 주소의 자산을 동결, 압수, 심지어 소각(삭제)할 수 있는 기술적 능력을 갖추도록 의무화했습니다. 이건 미국이 자신의 금융 권력을 블록체인 위에서 직접, 외과수술처럼 정밀하게 행사할 수 있게 된다는 뜻입니다. 여러 은행을 거쳐야 하는 지금의 스위프트 제재보다 훨씬 더 효율적이고 강력한 금융 전쟁 무기가 될 수 있습니다.

| 구분 | 미국 규제 스테이블코인 생태계 (GENIUS 법안) | 중국 CBDC (e-CNY) |

|---|---|---|

| 거버넌스 모델 | 민간 주도, 정부 규제 (Public-Private Partnership) | 국가 주도, 중앙은행 직접 발행 (State-Led) |

| 핵심 전략 목표 | 달러 패권 강화 (미 국채 수요 창출) | 위안화 국제화 (달러 시스템 우회) |

| 프라이버시 구조 | 발행사/거래소의 AML/KYC에 의존, 정부는 필요시 접근 | 소액 익명, 고액 추적 가능 (Managed Anonymity) |

| 기술 스택 | 다양한 퍼블릭/프라이빗 블록체인 활용 (이더리움, 솔라나 등) | 인민은행이 통제하는 중앙집중식 DLT 시스템 |

| 국경 간 전략 | 민간 스테이블코인의 글로벌 확산 장려 | m브리지 등 다중 CBDC 플랫폼을 통한 국가 간 직접 연계 |

| 제재 집행 메커니즘 | 발행사에 대한 법적 명령을 통해 자산 동결/압수/소각 | 중앙은행의 직접적인 거래 통제 및 동결 |

| 민간 부문 역할 | 기술 혁신, 발행, 유통, 월렛 서비스 등 주도적 역할 | 중앙은행의 2계층 파트너로서 유통 및 서비스 제공 |

제3부: 분열된 세계의 미래

제9장: 세계 금융 배관을 둘러쓴 전투

미국의 스테이블코인 생태계와 중국의 m브리지 네트워크. 이 둘의 등장은 수십 년간 국제 결제 시장을 독점해 온 SWIFT에겐 그야말로 생존의 위협입니다. SWIFT는 사실 메시지만 전달할 뿐, 실제 돈이 오가는 데는 여러 은행을 거쳐야 해서 시간도 오래 걸리고 비쌌습니다. 그런데 스테이블코인이나 CBDC는 중간 단계 없이 개인 간에 거의 실시간으로, 저렴하게 국경 간 결제를 할 수 있는 잠재력을 가졌습니다.

이런 도전에 맞서 SWIFT도 스스로를 파괴하는 혁신을 시도하고 있습니다. 특정 기술이나 통화에 얽매이지 않고, 다양한 CBDC와 토큰화 자산 네트워크들을 서로 연결해주는 중립적인 ‘다리(bridge layer)‘나 ‘환승 허브’가 되겠다는 겁니다. 기존의 거대한 은행 네트워크를 활용하면서 새로운 디지털 자산 시대도 껴안아, 도태되는 대신 새로운 생태계의 중심이 되겠다는 구상이죠.

하지만 더 큰 흐름은 **‘금융의 발칸화(financial balkanization)’**입니다. 세계는 하나의 글로벌 결제 시스템 대신, 지정학적 블록을 중심으로 여러 개의 시스템이 경쟁하는 시대로 가고 있습니다. 최소한 세 개의 블록이 보입니다. (1) 미국 달러 기반의 스테이블코인 존, (2) 중국 위안화 기반의 e-CNY 및 m브리지 존, 그리고 (3) 유럽이 추진하는 디지털 유로 존.

이런 금융의 분열은 심각한 위험을 낳을 수 있습니다. 각 블록 간에 호환이 안 되면 무역과 자본 이동 비용이 커지고 비효율적이게 될 겁니다. 금융 위기가 터졌을 때 블록 간 공조가 어려워져 위기가 전 세계로 퍼질 위험도 커집니다. 결국 자본의 흐름이 지정학적 국경 안에 갇히면서 세계 경제의 성장 잠재력 자체가 훼손될 수 있습니다. 미국의 ‘턴베리-스테이블코인’ 폐쇄 루프는 이런 글로벌 추세의 축소판입니다. 무역, 기술, 금융이 모두 지정학적 경계 안에 갇히는 이러한 분절된 세계화는, 우리가 알던 세계화의 종말을 의미합니다.

결론: 위대한 실험과 그 위험

지금까지 분석한 것처럼, 2025년 미국은 자국 중심의 새로운 세계 경제 질서를 만들기 위해 **‘턴베리 시스템’**이라는 관리 무역과 **‘디지털 달러 갬빗’**이라는 스테이블코인 전략을 두 개의 거대한 축으로 밀어붙이고 있습니다. 이 두 기둥은 물리적 상품의 교역 규칙(관세)과 디지털 금융의 흐름(스테이블코인)을 모두 통제하려는, 정말 야심 찬 시도입니다. 이는 달러 시스템의 역사에서 끝없이 반복된 위기와 적응이라는 순환의 가장 최신 버전이기도 합니다.

이 진화의 궤적을 생각하다 보면, 역사의 거울 속에서 로마 제국의 통화 가치 하락(debasement)이라는 강력한 유비가 떠오릅니다. 로마는 전쟁 비용을 대기 위해 은화의 은 함량을 계속 줄여나갔습니다. 미국 역시 개념적인 의미에서 가치 하락을 단행했습니다. 1971년에는 금과의 연결 고리를 끊었고, 2008년 이후에는 양적 완화를 통해 전례 없는 규모로 돈을 찍어냈습니다.

복잡계 적응 시스템의 관점에서 볼 때, 미국의 2025년 전략은 다극화되고 분산되는 생태계의 자연스러운 흐름을 거스르고, 위계적이고 중앙 통제적인 질서를 인위적으로 다시 주입하려는 시도입니다.

역사는 이런 시도가 종종 의도치 않은 파국적인 결과를 낳을 수 있다고 경고합니다. 가장 큰 위험은 미국의 공격적인 일방주의가 오히려 정반대의 결과를 낳는 것입니다. 즉, 미국의 압박이 경쟁국과 비동맹국들을 더 똘똘 뭉치게 만들어, 중국과 러시아가 주도하는 반대편 경제 블록의 형성을 가속화할 수 있다는 겁니다. 이것이야말로 미국이 가장 막고 싶었던 탈달러화와 세계 경제의 분절화를 돌이킬 수 없는 현실로 만들어 버릴 수 있습니다.

결론적으로, 2025년은 달러 패권의 미래와 세계 경제 질서의 향방을 결정할 중대한 분기점입니다. 앞으로 10년, 세계는 이 새로운 경제 국가경영술이 미국의 패권을 성공적으로 재건할지, 아니면 다극화된 세계의 도래를 앞당기는 촉매제가 될지를 지켜보는 거대한 실험의 장이 될 것입니다. 과연 이 위대한 실험은 성공할까요, 아니면 판도라의 상자를 여는 것이 될까요?

참고자료

- Santa Fe Institute. (2024). Complexity economics offers new tools for today’s global challenges.

- Mehrling, P. G. (2022). Minsky’s Financial Instability Hypothesis and Modern Economics. Boston University.

- International Monetary Fund. (2021). People in Economics: Daniel Kahneman. Finance & Development.

- U.S. Department of State, Office of the Historian. Nixon and the End of the Bretton Woods System, 1971–1973.

- Federal Reserve History. Nixon Ends Convertibility of U.S. Dollars to Gold and Announces Wage/Price Controls.

- International Monetary Fund. (2000). Nothwest of Suez: The 1956 Crisis and the IMF. WP/00/192.

- CounterPunch.org. (2016). The Petrodollar - The US-Saudi Deal that Ruined the World.

- The Economic Times. (2016). The untold story behind Saudi Arabia’s 41-year US debt secret.

- PBS. (2019). Column: Paul Volcker’s legacy, an independent Federal Reserve, is under threat.

- National Bureau of Economic Research (NBER). (2015). The Plaza Accord, 30 Years Later.

- Wharton School, University of Pennsylvania. (2018). Remembering ‘Lehman Weekend’: Where Are the Risks Now?

- American Economic Association. (2010). Risk Management Failures.

- The Guardian. (2015). US anger at Britain joining Chinese-led investment bank AIIB.

- The World Economic Forum. (2015). What does the AIIB mean for US global influence?

- United States Trade Representative (USTR). (2025). The President’s 2025 Trade Policy Agenda.

- Penn Wharton Budget Model. (2024). The Economic Effects of President Trump’s Tariffs.

- Peterson Institute for International Economics (PIIE). (2024). The global economic effects of Trump’s 2025 tariffs.

- The White House. (2025). Fact Sheet: President Donald J. Trump Signs GENIUS Act into Law.

- U.S. Department of the Treasury. (2023). Report on Stablecoins.

- Federal Reserve Board. (2022). Money and Payments: The U.S. Dollar in the Age of Digital Transformation.

- Bank for International Settlements (BIS). (2022). E-CNY: main objectives, guiding principles and inclusion considerations.

- Bank for International Settlements (BIS). (2024). Project mBridge reached minimum viable product stage.

- Atlantic Council. (2023). Not so fast: The case for a new SWIFT.

- SWIFT. (2024). Ground-breaking Swift innovation paves way for global use of CBDCs and tokenised assets.

- International Monetary Fund. (2023). Geopolitics and Fragmentation Emerge as Serious Financial Stability Threats.

- McKinsey & Company. (2022). Globalization in transition: The future of trade and value chains.

- CADTM (Committee for the Abolition of Illegitimate Debt). (2023). The BRICS and de-dollarisation.

- Center for a New American Security (CNAS). (2022). The Promises and Perils of Central Bank Digital Currencies.

- Investopedia. (2024). Understanding Currency Debasement: Definition and Historical Examples.

- Harvard Kennedy School. (2019). Rise of Economic Nationalism.