这篇文章讲述了美元作为一种复杂适应系统的演变历史,以及它如何应对危机和进行“变异”。美元的历史就像一场在危机中不断下棋的宏大博弈。

第一部:美元作为复杂适应系统:危机与变异的历史

第一章:黄金牢笼及其固有缺陷

我们常把全球货币系统想象成一部精密的机器,按照既定规则,可预测地运转。但说实话,这完全是误会。回顾历史,总有突如其来的危机,以及谁也预料不到的创新。我们要把货币系统看作有生命的生态系统,也就是“复杂适应系统(Complex Adaptive System, CAS)”,才能看清它的真实面貌。

源于圣达菲研究所的复杂性经济学,认为经济并非一个平衡的机器,而是无数人选择汇聚而成的,不可预测的巨大潮流。嗯……就好比蝴蝶扇动翅膀可能引发一场飓风,小小的事件也可能动摇整个系统,某些政策也会带来完全意想不到的结果。社会突然迎来危机或复苏的“临界点”正是出于这个原因。

核心分析框架

因此,本报告将运用三个核心视角,深入剖析美元的历史。

复杂适应系统(宏观视角): 将整个美元系统视为一个生态系统,探讨它如何适应外部冲击并进化(有时是变异),以及微小的裂痕如何导致整个系统的崩溃。

希曼·明斯基的金融不稳定性假说(内部动态模型): 这是审视系统内部的视角。繁荣和稳定持续下去,人们会变得更大胆,增加债务,而正是这种稳定性孕育了危机的种子,即解释了“稳定导致不稳定”这一悖论式机制。

丹尼尔·卡尼曼的行为经济学(微观动因): 最后,审视参与系统的我们人类的思想。分析政策制定者、投资者、普通大众如何陷入“毫无根据的乐观”或过度自信,从而实际制造了明斯基所说的巨大金融周期。

结合这三者,美元的历史不再是简单的发展过程,而是一个稳定期催生危机,危机带来系统巨变的“变异”,变异又引发新一轮稳定期的无尽进化剧。

致命的缺陷正是“特里芬困境(Triffin Dilemma)”。世界经济要发展,就需要更多美元。但美国不断增发美元,就必然导致“随时可兑换黄金”的承诺的可信度下降。也就是说,系统为成功所做的事情(增加美元供应)恰恰成为了摧毁系统的原因(黄金信任度下降),这真是一个可怕的自我毁灭结构。

随着这种结构性矛盾的深化,美元悄悄地显露出另一副面孔:作为地缘政治武器的可能性。1956年的苏伊士运河危机就是第一个信号。英国和法国入侵埃及,英镑开始受到投机者的攻击。此时,反对军事干涉的美国艾森豪威尔政府,将英国的金融弱点作为“完美的杠杆”。美国拒绝提供任何金融支持,直到英国撤军,施加压力。最终,在英国宣布撤兵后,美国通过IMF批准了高达13亿美元的巨额紧急贷款。这真是一着冷酷的棋。

[分析之窗:三种理论的应用]

- 复杂系统: 布雷顿森林体系因金本位制的僵化规则,未能适应环境变化,导致其走向自我毁灭,是一个人为系统。特里芬困境展现了系统成功导致自身崩溃的典型复杂系统内部矛盾。

- 明斯基: 战后的长期稳定是所有参与国都信任规则的巨大“套息金融”阶段。然而,在这种稳定中,美国的海外美元债务不断累积,成为孕育未来不稳定的定时炸弹。

- 行为经济学: 在苏伊士危机中,美国做了彻底的、符合国家利益的理性计算。而英国和法国则被过去的帝国荣耀的过度自信和对国有化措施的损失规避心理所困扰,完全误读了美国的意图,犯下了错误。

第二章:伟大的变异:1971年尼克松冲击

1971年8月15日,尼克松总统宣布美元不再兑换黄金,这通常被评价为政策的失败。但从复杂系统的角度来看,这不是失败,而是系统在死亡危机面前为生存而进行的必然的、激进的进化,即“伟大的变异”。

1960年代末,布雷顿森林体系已濒临崩溃。越战和福利政策导致美元被大量印发,海外流通的美元高达400亿美元,但作为担保的美国黄金仅剩100亿美元。随时可能发生“挤兑”的状况。

命运的决定是在1971年8月13日,尼克松秘密召集经济顾问们到戴维营后做出的。在康纳利财政部长的强烈主张下,尼克松决定采取极端措施,停止兑换黄金。8月15日晚,他通过电视演讲,将此举包装成“保护美国免受国际投机者侵害”的伟大胜利。

尼克松冲击是系统为保护自身而采取的极端自我保护行为。25年前自己制定的规则,如今被自己打破,从“黄金牢笼”中逃脱。此事件向世界宣告了“美元主权”这一新原则。国际货币体系不再是人人平等的竞技场,而是中心(美国)为了生存,可以随时改变游戏规则,而外围(世界其他国家)只能适应新现实的残酷等级结构。

[分析之窗:三种理论的应用]

- 复杂系统: 尼克松冲击是系统无法承受压力,突然转变为另一种状态的“相变(Phase Transition)”的完美案例。过时的金本位制崩溃,人类历史上首次出现了与任何实物都不挂钩的全球法定货币系统这一新秩序。这是为了生存而进行的激进变异本身。

- 明斯基: 布雷顿森林体系的“明斯基时刻”到来了。稳定时期积累的海外美元债务超过临界点,动摇了系统的根基。

- 行为经济学: 尼克松政府将这一重大事件“框架化(Framing)”为“战胜投机者”而非“失败”,从而获得了公众支持。这是将负面事件转化为正面故事,以减轻公众心理冲击的典型策略。此外,在巨大压力下放弃国际协议,选择本国利益,显示了强烈的损失规避倾向。

第三章:新的共生:石油美元体系与债务的地缘政治

1971年尼克松冲击后,美元失去了黄金这艘坚实的锚,漂流在茫茫大海。等等,为什么还要使用这种黄金也换不到的纸币呢?当所有人都产生疑问时,美元再次展现了惊人的适应能力。它找到了世界上最重要的原材料——石油,作为新的锚。

机会来自1973年第四次中东战争引发的石油危机。油价暴涨,沙特阿拉伯获得了巨额“石油美元”。沙特急需一个安全的地方来存放这些钱,而美国迫切需要为美元寻找新的需求来源。1974年7月,美国财政部长威廉·西蒙前往沙特,提出了一个历史性的交易。

交易内容异常简单却又强大,简直像电影情节。

- 美国提供:在军事上保护和支持沙特王室。

- 沙特提供:所有石油销售款项仅使用美元结算。并且,用赚取的钱(石油美元)回购美国国债。

其中还附带了一个关键的秘密条款:“绝不向外界透露沙特购买美国国债的事实。”美国接受了这一条件,并且保守了这个秘密长达40多年。

[分析之窗:三种理论的应用]

- 复杂系统: 这是系统适应环境变化(失去黄金锚)并寻找新稳定性的典型适应过程。美元利用石油这一环境的关键要素,创造了对自己有利的新共生关系和强大的反馈循环。

- 明斯基: 凭借此体系,美国得以在巨额贸易逆差的情况下不至于破产。但从长期来看,这也为美国不断累积债务,培育了另一种形式的系统不稳定性。

- 行为经济学: 这笔交易巧妙地抓住了双方的“利益(Incentive)”。美国获得了货币霸权,沙特获得了政权安全。秘密条款则考虑到了阿拉伯世界的舆论这一社会压力,是深刻理解人类心理后的战略决策。

第四章:学习管理法定货币:沃尔克冲击与广场协议

随着毫无锚定、仅靠信用的纯法定货币时代的开启,美元系统进入了一个全新的实验场。展示了失控系统如何运作的第一个完整繁荣-萧条周期,出现在20世纪70年代和80年代。这一时期充分展示了明斯基假说如何在现实中可怕地实现,以及为了控制该系统需要多么强大而痛苦的干预。

20世纪70年代的“滞胀”是新法定货币系统与石油危机碰撞的灾难。通货膨胀预期蔓延,系统滑入了明斯基所说的“投机”阶段,甚至进入了“庞氏”金融阶段。为压制这场投机狂潮,系统迎来“明斯基时刻”,始于1979年保罗·沃尔克出任美联储主席。他采取了高达近20%的基准利率的极端措施,以折断通胀的脊梁。这是为了挤出系统泡沫,刻意制造严重衰退的、残酷的手术。

沃尔克的高利率政策带来的痛苦,直接冲击了普通美国人的生活。特别是农民和建筑商,他们遭受了重创。无力承担高昂利息的农民们开着拖拉机涌向华盛顿特区,包围了美联储总部大楼,表达绝望。房屋建筑商也把卖不出去的木材运到沃尔克的办公室示威。这些场景生动地展现了恢复法定货币系统稳定所需的巨大社会成本。

沃尔克的休克疗法成功遏制了通胀,但也带来了新的问题。美国令人窒息的高利率像黑洞一样吸走了全球资本,美元汇率飙升。强势美元对美国出口企业和制造业造成了致命打击,国会中要求立即阻止进口的保护主义声音高涨。为解决这一国际难题,1985年9月22日,G5(美国、西德、法国、英国、日本)财长们聚集在纽约广场饭店。并发布了旨在人为降低美元汇率、联合干预外汇市场的“广场协议”。发布会的第二天,外汇市场上美元汇率便暴跌4%,反应立竿见影。

沃尔克冲击和广场协议。这两起事件为当今的法定货币管理体系奠定了两大支柱。因为它们证明了,一个没有黄金等自动锚的系统,要维持稳定,必须具备两点:第一,为了国内稳定,必须有愿意承受巨大政治、社会成本也要控制物价的强大而独立的管理者,即中央银行这个“信任锚”。第二,为了国际稳定,核心国家之间必须有积极的政治协调,即“合作锚”。

1979年至1985年这段时期,是法定货币系统不断学习和成熟的过程,认识到它并非自动运转,而是需要持续、积极地进行调控的“麻烦制造者”。

[分析之窗:三种理论的应用]

- 复杂系统: 1970年代的通胀是系统失去稳定性、陷入混沌的过程。沃尔克冲击是使系统恢复稳定状态的强大外部干预。广场协议是系统主要参与者通过合作,人为调整系统平衡的另一种适应策略。

- 明斯基: 1970年代是通胀预期助推信用的“投机/庞氏金融”时代。沃尔克的紧缩是强行刺破泡沫的“明斯基时刻”,由此造成的经济衰退是偿还债务的痛苦过程。

- 行为经济学: 沃尔克采用了休克疗法来打破“通胀预期”这一大众的集体心理。这是一种难以用理性经济模型解释的尝试,旨在打破人类的心理锚定效应。广场协议是“宣言效应”的典型案例,其发布本身就足以改变市场预期。

第5章:明斯基-卡纳曼周期的顶峰:2008年全球金融危机

2008年全球金融危机是现代版明斯基-卡纳曼周期如何运作的一个典型案例。这是系统脆弱性和人类心理碰撞产生的完美风暴。1980年代沃尔克冲击之后长期的低通胀、稳定增长时期,也就是所谓的“大缓和”(Great Moderation),却反常地孕育着危机的种子。正如明斯基所说,这种无聊的稳定消除了人们的警惕心,让他们敢于承担越来越大的风险。而这种疯狂在美国房地产市场完美地展现了明斯基所说的金融的三个阶段,并爆发了。

- 套期保值金融(Hedge Finance): 可以覆盖本金和利息的普通30年期固定利率抵押贷款。

- 投机性金融(Speculative Finance): 只能勉强支付利息的贷款。这些人赌房价会继续上涨,以后可以转成更优惠的条件。

- 庞氏金融(Ponzi Finance): 不,严格来说,这已经不是金融了。是向没有收入、没有职业、没有资产(NINJA)的人随意发放的次级、浮动利率贷款。这些人只能依靠房价暴涨来避免破产,简直是在玩击鼓传花。

加速这种疯狂的是丹尼尔·卡纳曼所解释的人类认知偏差。无论是购房者、贷款银行,还是信用评级机构,都陷入了一种巨大的“美国房价绝不会下跌!”的过度的自信和妄想式的乐观主义。对眼前巨大利益的贪婪完全麻痹了对损失的理性恐惧。

危机的高潮是2008年9月,雷曼兄弟破产前的那个决定性的周末。财政部长亨利·保尔森紧急召集华尔街的CEO们到纽约联邦储备银行大楼。保尔森威胁说“政府一分钱都没有!”但最终没有人愿意拯救雷曼,周一早上雷曼申请破产。

2008年的金融危机暴露了现代金融系统有多么复杂,以及这种复杂性是如何远远超出了监管机构和市场参与者的理解能力。CDO、CDS等名字晦涩的衍生品巧妙地将风险扩散到全球,在“明斯基时刻”来临之前,没有人知道炸弹藏在哪里,又藏了多少。为了阻止危机而倾注的零利率和量化宽松虽然阻止了眼前的崩溃,却留下了巨额政府债务和信任危机这深刻的伤痕。而这些伤痕正是导致2025年美国采取激进战略的直接原因。

[分析之窗:三种理论的应用]

- 复杂系统: 雷曼兄弟这个点崩溃后,通过平时看不见的无数连接点,整个系统连锁式崩溃,出现了“相变”现象。金融创新使系统过度复杂化、紧密连接,反而使整体更加脆弱。

- 明斯基: 这是“大缓和”如何催生**“投机性/庞氏金融”的完美案例。雷曼的破产是系统累积的债务无法再承受的明确“明斯基时刻”**。

- 行为经济学: “房价绝不会下跌”的集体信念是**“妄想式乐观主义”和“过度自信”的结晶。信用评级机构陷入了只相信符合自身利益信息的“确认偏误”**,故意忽视了风险信号,这起到了加速危机的心理引擎作用。

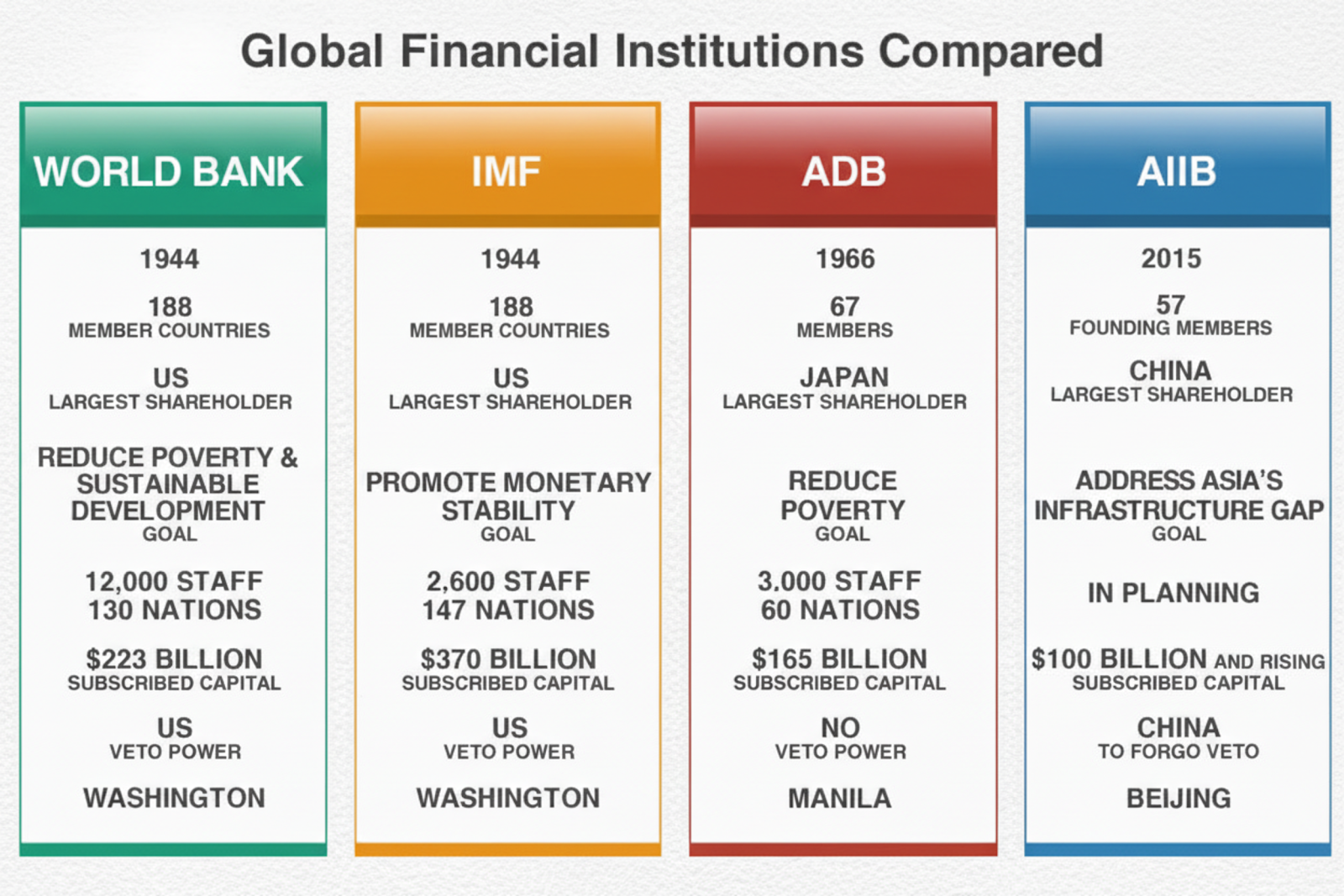

第6章:共识的首次裂痕:2015年亚投行事件

2008年危机后,美元体系开始面临另一种压力。曾经坚定支撑体系的地缘政治共识开始出现裂痕。1990年代美国“唯一超级大国”的时代已经过去,中国等新兴强国的崛起正在改变世界经济的重心。这些新的强国不再满足于IMF或世界银行等美国主导的秩序,开始构建自己的平行宇宙。

2015年的亚洲基础设施投资银行(AIIB)事件就是这一变化的象征性事件。对于中国主导的AIIB成立,奥巴马政府向盟国施加了巨大的压力,要求它们不要加入。然而,2015年3月,美国最坚定的盟友英国却背叛了华盛顿,宣布将作为AIIB的创始成员国加入,这颗重磅炸弹的投下。

这一事件被记录为美国重大的外交失败。前财政部长拉里·萨默斯甚至表示:“这可能会被记住为美国失去全球经济系统担保人角色的时刻。”AIIB事件表明,美国的核心盟友们也开始将长期的经济利益置于地缘政治道义之上。你们可能也有类似的经历。某个时刻,新的机会比与老朋友的关系更重要。

这是支撑过去70年美元中心体系的成本效益计算方法发生根本性改变的信号。盟国们开始选择**“地缘政治对冲”**,不再把所有鸡蛋都放在美国这一个篮子里,而是将一部分鸡蛋放入了新兴的中国篮子里。因此,这不仅仅是一个银行成立的问题。这是美元霸权背后坚固共识正在逐渐融化的明显迹象,也解释了美国为何后来不得不回到强制性的“坦伯里体系”,而不是协商。

[分析之窗:三种理论的应用]

- 复杂系统: 随着中国这个强大的新**“物种”**进入美元系统这个生态系统,生态系统的结构本身正在改变。美国的盟友们不再仅仅依赖一个中心,而是开始与多个中心建立联系,以提高生存几率,表现出适应性行为。

- 明斯基: 这显示的是地缘政治稳定性的裂痕,而不是金融周期。美国提供的“安全和繁荣”这一公共产品的价值不如以往,依赖这种稳定性的地缘政治秩序开始动摇。

- 行为经济学: 英国的决定可以看作是克服了地缘政治道义的维持现状偏误,并更大地考虑了未能参与中国主导的增长所带来的机会成本和后悔规避心理,是一个极其理性的计算结果。

第二部:2025年的适应:为了美元霸权的新大战略

引言:一个时代的终结和新战略的序幕

到了2025年,美元作为储备货币的地位正四面受敌。这不仅仅是简单的经济周期问题,而是世界秩序版图正在发生根本性改变的信号。数十年积累的美国巨额贸易逆差已经成为一颗定时炸弹,而“中国制造2025”等中国宏大的野心是对美国霸权最强有力的挑战。此外,CBDC或稳定币等金融技术的出现正在从根基上动摇现有的货币秩序。

面对如此复杂的危机,美国几乎撕毁了二战后自己制定的自由贸易和多边主义规则,出台了一项由两个全新支柱构成的大战略。这不是零散政策的堆砌,而是为了重新确立美国经济优势的、一致且大胆,但同时又充满巨大风险的国家大战略。

第一个支柱是“管理贸易”体系。 以关税为核心武器,按照美国的意愿重塑盟友和竞争对手的贸易模式。第二个支柱是“数字货币霸权”战略。 美国没有直接创建数字货币,而是让私营企业创建的与美元挂钩的稳定币进入体制内,以此确保美元在数字时代的 영향力。

这两个战略并非孤立运作。它们构成了一个相互补充、相互强化的完美系统。 被称为**“坦伯里体系”**的攻击性关税政策,直接瞄准了美元系统长期存在的贸易逆差问题,目标是让核心产业重回美国。然而,这种保护主义必然伴随着巨额政府支出和债务。正是在这一点上,稳定币战略发挥了核心作用。

2025年制定的**《GENIUS法案》**规定稳定币公司必须购买美国国债作为准备金。通过这种方式,为不断膨胀的美国政府债务创造了一个新的全球购买者。也就是说,稳定币政策起到了金融防波堤的作用,防止了关税政策可能引发的财政不稳定。在升级数字时代的美元金融基础设施的同时,也确保了新保护主义时代资金的来源,形成了一个闭环。 贸易政策和金融政策完美地融合成了一种地缘政治武器。

第7章:“坦伯里体系”——作为地缘政治工具的贸易

7.1 互惠主义和保护主义的哲学:布雷顿森林体系的终结

2025年美国的贸易政策,其哲学已发生根本性改变。它放弃了以WTO等国际组织规则为准的多边主义,转向了将关税作为谈判、施压甚至赚钱工具的、双边主义和交易性的方法。这一新的贸易原则的出现,以2025年7月美欧贸易谈判达成的苏格兰高尔夫度假村命名,被称为**“坦伯里体系”**。美国贸易代表部公开宣称,该体系是替代布雷顿森林体系的、新的国际秩序的开端。

坦伯里体系的核心思想是“公平和平衡的贸易”。这等同于宣称美国无法再容忍其长期存在的贸易逆差。为了解决这个问题,美国表示可以使用包括关税壁垒在内的所有手段,而无视WTO规则。 另一个核心是回归“生产型经济”。它超越了单纯的消费经济,旨在通过振兴制造业、创造体面工作来重振美国中产阶级。最终,坦伯里体系是赤裸裸地体现了国家间力量逻辑和国家利益最大化的经济现实主义,而非自由贸易的美好理想。

7.2 双边贸易谈判分析

坦伯里体系明确地将对方分为盟友、竞争者和外部者,并采取区分对待。

- 美欧协议:受管理的伙伴关系 美欧谈判是双方长期累积不满的结果。美国存在巨额贸易逆差,而欧盟则对美国的科技巨头颇有微词。2025年7月达成的协议核心是设定关税上限的“管理贸易”。美国同意对大部分欧盟进口商品设定15%的综合关税上限。作为交换,欧盟承诺到2028年大量购买美国能源和AI芯片,并对美国战略产业进行投资。但最关键的是,如果欧盟未能遵守承诺,美国保留随时单方面加征额外关税的权力。这并非自由贸易,而是以美国实力为基础、制度化的可预测的保护主义。

- 美日战略联盟:为市场准入进行的投资 与日本的谈判始于特朗普总统威胁对日本汽车加征25%的关税。协议核心是日本在2029年前在半导体、制药等美国核心战略领域总计投资5500亿美元,作为交换,美国将日本进口商品关税降至15%。这与其说是单纯的贸易谈判,不如说是一种新的经济联盟,甚至可以说是将盟国的资金引入美国产业政策的经济朝贡。

- 韩美框架:迟到的妥协 韩国因2025年上半年国内政治问题错过了谈判时机,期间对美汽车出口急剧下降,吃了苦头。之后,经过全力争取,7月30日,双方才勉强同意将互征关税降至15%。这项协议是在美国取消了IRA大部分绿色补贴,但增加了韩国半导体企业在美投资的税收抵免等复杂背景下达成的。同时使用关税这个“鞭子”和对特定产业的补贴这个“胡萝卜”,其目的是明显地试图改变盟国的产业结构,使其更有利于美国。

- 美中对抗:全面经济战争 2025年末,随着中国宣布大规模出口管制,美中关系进入了全面经济战争。美国立即反击,从11月1日起对所有中国产品加征100%的额外关税。这几乎等同于进口禁令,部分商品关税税率接近145%。两国经济的战略性脱钩成为现实,这预示着世界经济正式分裂为以美国为中心和以中国为中心的供应链的“分裂化全球化”的开端。

- 美印及美巴:惩罚性转向 对于像印度或巴西这样不愿选边站的国家,坦伯里体系则作为纯粹的惩罚工具发挥作用。美国对印度持续进口俄罗斯原油和积极参与金砖国家活动,处以50%的高关税。巴西则因国内政治状况被征收50%的关税。这些案例鲜明地表明,美国新的贸易政策已经超越经济逻辑,成为惩罚不听话国家、甚至干涉他国内政的武器。

| 贸易伙伴 | 基本关税率 | 核心部门关税 | 对方的让步(承诺) | 美国的战略目标 | 现状与展望 |

|---|---|---|---|---|---|

| 欧洲联盟(EU) | 15%(上限) | 汽车:15%(上限) | 购买7500亿美元能源和400亿美元AI芯片,投资6000亿美元战略(目标值) | 确保购买承诺,牵制数字税/CBAM | 稳定,但存在数字税等潜在冲突点 |

| 日本 | 15% | 汽车:15% | 投资5500亿美元战略部门(半导体、关键矿产等),扩大农产品/能源购买 | 吸引战略资本投资,重组供应链 | 稳定,但因IRA废除存在汽车产业不确定性 |

| 韩国 | 15% | 汽车:15% | 承诺投资战略部门(细节条件谈判中) | 吸引半导体等核心产业投资,加强供应链联盟 | 基本达成一致,但投资细节条件仍有摩擦 |

| 中国 | 100%以上 | 全品类高关税 | 无(相互报复) | 技术/经济脱钩,将中国排除在供应链之外 | 全面经济战争,冲突加剧 |

| 印度 | 50% | 全面高关税 | 无(惩罚性措施) | 惩罚外交不服从,牵制战略自主性路线 | 外交/贸易危机,战略合作关系减弱 |

| 巴西 | 50% | 全面高关税(包括牛肉、咖啡) | 无(惩罚性措施) | 施加对巴西国内政治的影响力 | 对抗持续,巴西出口多元化加速 |

| 越南 | 20% | 电子产品:20%,若含大量中国产零部件则40% | 对美国产品免税及提供市场准入 | 阻断中国迂回供应链,解决贸易不平衡 | 达成协议,但因转运条款模糊性存在不确定性 |

7.3 腾贝里体系的综合分析及长期影响

腾贝里体系正在颠覆全球供应链。企业为了规避地缘政治风险,正遵循“中国+1”策略,将生产转移到印度和越南。例如,苹果计划将25%的iPhone生产转移到印度,并将其他产品生产转移到越南。然而,越南的例子表明,新的生产基地也可能随时面临美国的关税打击。这不仅是企业简单地将工厂迁往更便宜的地方,而是**“友岸外包”或“近岸外包”等政治稳定之地,是一种强烈的压力。**

从宏观经济角度看,美国新的关税政策正在给世界经济带来巨大的“负面供给冲击”。 进口商品价格上涨,通胀压力增大;贸易减少,不确定性增加,经济衰退的风险也随之提高,这是典型的滞胀因素。宾夕法尼亚大学沃顿商学院的分析显示,此类关税政策可能在长期内导致美国GDP下降6%,工资下降5%。

腾贝里体系的本质是以权力为基础、由人管理的双边主义,它是一种新的全球贸易运作体系。 它正在取代以法律为基础的WTO体系,构建一个以美国为中心、其他国家为辐条的“中心辐射”模式。在这种模式下,市场准入不再是权利,而是遵守美国战略并付费才能获得的特权。 这是美国对AIIB事件中盟友离去的明确回应。意思不听,就用武力强制。结果,世界贸易被划分为三个等级:付费获得管理市场准入权的盟友,遭遇惩罚性壁垒的外部者,以及成为经济战争目标的对象。这就是重塑的、碎片化的世界经济秩序蓝图。

第8章:数字美元的博弈——稳定币作为战略资产

8.1 美国的做法:GENIUS法案和“合成CBDC”的兴起

在数字货币时代,美国的应对方式非常独特。央行不直接发行数字货币,而是选择将私营企业发行的稳定币纳入监管。这种策略的法律基础是2025年7月18日颁布的**《美国稳定币创新促进与构建法案(GENIUS Act)》**。

GENIUS法案的核心很简单。只有获得许可的金融机构才能发行稳定币,并且发行的代币必须有100%等值的准备金。最关键的是,这些准备金必须是美元现金或短期国债等超安全资产。 该法案的战略目标非常明确。通过强制全球不断增长的稳定币市场准备金以美国国债的形式存在,来创造一个为美国政府债务提供资金的新的全球需求,从而巩固美元的储备货币地位。 此外,通过要求所有发行方遵守反洗钱义务,并具备在必要时冻结或没收资产的技术能力,美国还意图将其金融制裁能力扩展到数字世界。

这种方法实际上相当于创建了一种非政府直接发行的“合成”或“间接”CBDC。由私营部门负责创新,政府则控制着系统核心的准备金。 这是一种既能规避政府直接发行CBDC可能带来的各种政治和技术负担,又能确保控制权的、最适合美国式资本主义的解决方案。 回想起来,这与1974年石油美元体系将美元需求创造外包给OPEC的逻辑如出一辙。这次,则是将美元需求创造外包给私营科技公司,一项**“数字石油美元2.0”**的策略。这确实是极其巧妙的一步。

8.2 中国的反击:e-CNY与争取货币主权的征程

与美国的策略背道而驰,中国正全力投入央行直接发行的数字人民币(e-CNY)的开发。e-CNY采用“双层”结构,由人民银行发行,商业银行负责流通,遵循**“小额匿名,大额可溯”**的原则。

e-CNY的真正战略目标是人民币的国际化。为了增加e-CNY的海外使用,中国正与国际清算银行(BIS)及其他国家央行合作,推进**“mBridge(多边央行数字货币桥)项目”**。mBridge是一个多边CBDC平台,允许不同国家的CBDC在同一个平台上直接兑换。这被视为建立一条绕过以美元为中心、以SWIFT(环球银行金融电信协会)为主要依赖的国际支付网络的全新金融高速公路的尝试,是对美元霸权的直接挑战。

8.3 比较分析:为何是稳定币而非CBDC?美国的战略意图

美国选择私营稳定币而非中国那样的国家主导CBDC,背后有着多重战略考量。

- 经济意图:将准备金需求武器化 这是最核心的原因。通过GENIUS法案,强制全球稳定币市场的准备金以美国国债的形式存在。这意味着美国获得了为其巨额国债融资的强大且持久的需求基础,且成本低廉。 换句话说,就是建立一个美元数字资产越庞大,美国国债需求也越大的良性循环,从而维护美元的霸权地位。

- 政治意图:“隐私”的博弈 美国政府官方反对引入CBDC,理由是政府可以窥探个人所有交易,存在严重侵犯隐私的担忧。这在政治上是一招非常聪明的棋。通过这一框架,美国可以在规避国内敏感争议的同时,利用私营部门的创新。 同时,它还可以将中国的e-CNY定性为“老大哥”系统,并以其自身的私营主导模式,包装成尊重自由和隐私的替代方案,从而占据意识形态的优势。

- 地缘政治意图:制裁执行的新载体 一个被监管的稳定币生态系统,将为美国财政部提供比以往任何时候都更强大的制裁工具。GENIUS法案规定,稳定币发行方必须具备技术能力,在接到法院命令时,能够冻结、没收甚至销毁(删除)特定地址的资产。 这意味着美国可以像外科手术一样,精准地在区块链上直接行使其金融权力。这可能成为比当前需要经过多个银行才能实施的SWIFT制裁更有效、更强大的金融战争武器。

| 类别 | 美国监管稳定币生态系统(GENIUS法案) | 中国CBDC(e-CNY) |

|---|---|---|

| 治理模式 | 民间主导,政府监管(公私合营) | 国家主导,央行直接发行(国家主导) |

| 核心战略目标 | 加强美元霸权(创造美债需求) | 人民币国际化(规避美元体系) |

| 隐私结构 | 依赖发行方/交易所的AML/KYC,政府必要时可访问 | 小额匿名,大额可溯(受管理的匿名性) |

| 技术栈 | 采用多样化的公链/私链(如以太坊、Solana等) | 由人民银行控制的中心化DLT系统 |

| 跨境战略 | 鼓励私营稳定币的全球扩张 | 通过mBridge等多边CBDC平台实现国家间的直接连接 |

| 制裁执行机制 | 通过对发行方的法律命令执行资产冻结/没收/销毁 | 央行的直接交易控制和冻结 |

| 私营部门角色 | 主导技术创新、发行、流通、钱包服务等 | 作为央行的二级合作伙伴提供流通和服务 |

第三部:分裂世界的未来

第9章:围绕全球金融管道的战争

美国构建的稳定币生态系统与中国主导的mBridge网络。它们的出现,对主导国际支付市场数十年的SWIFT构成了生存威胁。SWIFT实际上只负责传递信息,实际资金的流转需要经过多个银行,耗时漫长且成本高昂。然而,稳定币或CBDC则有潜力实现几乎实时、低成本的跨境支付,且无需中间环节,可实现个人间的直接交易。

面对挑战,SWIFT也在尝试自我颠覆式的创新。它试图成为一个中立的“桥梁(bridge layer)”或“换乘枢纽”,连接各种CBDC和代币化资产网络,而不被特定技术或货币所束缚。其设想是通过利用现有的庞大银行网络,同时拥抱新的数字资产时代,从而避免被淘汰,而是成为新生态系统的中心。

然而,更宏大的趋势是**“金融巴尔干化(financial balkanization)”。世界正走向一个由地缘政治集团主导、多个系统相互竞争的时代,而非单一的全球支付系统。至少可以看到三个集团:(1)以美元为基础的稳定币区域,(2)以人民币为基础的e-CNY和mBridge区域,以及(3)欧洲正在推进的数字欧元区域。**

这种金融分裂可能带来严重的风险。如果各个集团之间不兼容,贸易和资本流动的成本将大幅增加,效率低下。一旦发生金融危机,集团之间的协调将变得困难,危机蔓延至全球的风险也将增大。最终,资本流动将被地缘政治的边界所限制,全球经济的增长潜力本身可能会受到损害。美国的“腾贝里-稳定币”闭环系统,正是这种全球趋势的缩影。贸易、技术和金融都被锁定在地缘政治的边界内,这种碎片化的全球化,标志着我们所熟知的全球化的终结。

结论:伟大的实验及其风险

正如我们至今为止的分析所示,2025年,美国正以**“腾贝里体系”(管理贸易)和“数字美元的博弈”**(稳定币策略)这两大支柱,推动构建一个以自身为中心的新世界经济秩序。这两大支柱试图同时掌控实体商品的贸易规则(关税)和数字金融的流动(稳定币),是一项雄心勃勃的尝试。这也是美元体系历史中,在危机与适应的循环中出现的最新一版。

当我们思考这一演进的轨迹时,历史的镜子里浮现出罗马帝国货币贬值的强烈类比。罗马为了支付战争费用,不断降低银币的含银量。美国在概念层面上也进行了价值的贬值。1971年,它切断了与黄金的联系;2008年以来,通过量化宽松,它以前所未有的规模印钞。

从复杂适应系统的角度来看,美国2025年的战略,是试图逆多极化、分散化生态系统的自然流动,并人为地重新注入等级制和中央控制的秩序。

历史警示我们,这类尝试往往可能导致意想不到的灾难性后果。最大的风险在于,美国激进的单边主义反而会产生适得其反的效果。也就是说,美国的压力可能促使竞争对手和非盟友国家更加紧密地团结起来,从而加速以中国和俄罗斯为首的另一经济集团的形成。这将使去美元化和世界经济的碎片化,这两个美国最想阻止的局面,成为不可逆转的现实。

总之,2025年将是决定美元霸权未来和世界经济秩序走向的关键转折点。未来十年,世界将成为一场巨大的实验场,观察这一新的经济国家经营模式是否能成功重建美国的霸权,还是会成为加速多极化世界到来的催化剂。这场伟大的实验,究竟会成功,还是会打开潘多拉的盒子?

参考资料

- Santa Fe Institute. (2024). Complexity economics offers new tools for today’s global challenges.

- Mehrling, P. G. (2022). Minsky’s Financial Instability Hypothesis and Modern Economics. Boston University.

- International Monetary Fund. (2021). People in Economics: Daniel Kahneman. Finance & Development.

- U.S. Department of the State, Office of the Historian. Nixon and the End of the Bretton Woods System, 1971–1973.

- Federal Reserve History. Nixon Ends Convertibility of U.S. Dollars to Gold and Announces Wage/Price Controls.

- International Monetary Fund. (2000). Nothwest of Suez: The 1956 Crisis and the IMF. WP/00/192.

- CounterPunch.org. (2016). The Petrodollar - The US-Saudi Deal that Ruined the World.

- The Economic Times. (2016). The untold story behind Saudi Arabia’s 41-year US debt secret.

- PBS. (2019). Column: Paul Volcker’s legacy, an independent Federal Reserve, is under threat.

- National Bureau of Economic Research (NBER). (2015). The Plaza Accord, 30 Years Later.

- Wharton School, University of Pennsylvania. (2018). Remembering ‘Lehman Weekend’: Where Are the Risks Now?

- American Economic Association. (2010). Risk Management Failures.

- The Guardian. (2015). US anger at Britain joining Chinese-led investment bank AIIB.

- The World Economic Forum. (2015). What does the AIIB mean for US global influence?

- United States Trade Representative (USTR). (2025). The President’s 2025 Trade Policy Agenda.

- Penn Wharton Budget Model. (2024). The Economic Effects of President Trump’s Tariffs.

- Peterson Institute for International Economics (PIIE). (2024). The global economic effects of Trump’s 2025 tariffs.

- The White House. (2025). Fact Sheet: President Donald J. Trump Signs GENIUS Act into Law.

- U.S. Department of the Treasury. (2023). Report on Stablecoins.

- Federal Reserve Board. (2022). Money and Payments: The U.S. Dollar in the Age of Digital Transformation.

- Bank for International Settlements (BIS). (2022). E-CNY: main objectives, guiding principles and inclusion considerations.

- Bank for International Settlements (BIS). (2024). Project mBridge reached minimum viable product stage.

- Atlantic Council. (2023). Not so fast: The case for a new SWIFT.

- SWIFT. (2024). Ground-breaking Swift innovation paves way for global use of CBDCs and tokenised assets.

- International Monetary Fund. (2023). Geopolitics and Fragmentation Emerge as Serious Financial Stability Threats.

- McKinsey & Company. (2022). Globalization in transition: The future of trade and value chains.

- CADTM (Committee for the Abolition of Illegitimate Debt). (2023). The BRICS and de-dollarisation.

- Center for a New American Security (CNAS). (2022). The Promises and Perils of Central Bank Digital Currencies.

- Investopedia. (2024). Understanding Currency Debasement: Definition and Historical Examples.

- Harvard Kennedy School. (2019). Rise of Economic Nationalism.