在我们日常使用的货币背后,隐藏着一个庞大而无形的“信任”架构。而这个架构最深处、支撑一切的基石,就是**“美国国债”**。这个系统曾让全球经济迎来前所未有的增长,但如今……这块基石开始动摇了。当全球经济依赖于一个国家发行的“债务”达到极限时,系统各处都发出了“吱呀”作响的警报。

本文将深入剖析现代金融系统的核心,诊断其中存在的问题,并探讨为何新的替代方案已变得迫在眉睫。这趟旅程的关键在于三个词:‘信任’、‘抵押品’和‘流动性’。 **文明终究是靠“信念”运转的。**纸张之所以能被视为“货币”,是因为人们相信它的价值;国家承诺“会偿还”,使“国债”成为全球最安全的资产,这同样源于人们的信任。本文将讲述这种信任是如何被建立和维系的,以及当这种信任出现裂痕时,我们可能面临怎样的未来。

第一部:信任的金字塔与“债务”如何变成货币

1.1. 现代金融的层级结构:支撑世界的金字塔

理解当今金融系统最简单的方式,就是想象一座**“信任的金字塔”**。这座金字塔由多层货币和信用构成,越往下层,资产就越根本、越安全。

过去,金字塔的最底层是“黄金”。但如今,这个位置被“美国国债”取代了。美国国债被视为危机来临时所有人都寻求的最后避难所,是事实上“无风险资产”。

| 层级 | 金融资产 | 简单解释 |

|---|---|---|

| 第一层(基石) | 美国国债 | 所有金融活动的基准,终极抵押品。这座金字塔的地基。 |

| 第二层 | 央行准备金 | 各国央行的金库。大部分由美国国债填充。 |

| 第三层 | 商业银行货币 | 我们存在银行里的钱。银行以国债等为抵押创造这些货币。 |

| 第四层 | 所有信用产品 | 股票、公司债、房贷等。所有价值都以第一层国债为基准定价。 |

这座金字塔的整体稳定性,取决于最底层基石的坚固程度。一旦美国国债的信任度出现问题,那就不只是债券价格下跌那么简单。这可能摧毁整个金融系统,带来……一场真正的巨大威胁。

本质上,所有金融产品都是“未来获得某物的权利”,也就是债权。银行存款是向银行索要现金的权利,而银行持有的贷款债权则是向借款人索要本息的权利。当危机来临时,人们会抛弃不稳定的债权,转而追逐更确定的权利,奔向金字塔的底层。就像洪水来临时人们会逃往高处一样。他们会卖出公司债换取现金(银行存款),如果对银行感到不安,就会取出现金,握在手里(央行发行的纸币)。

就连各国央行也持有美国国债作为最终的安全资产。这场“逃向安全资产”的浪潮,终点总是美国国债。但如果所有人都逃往的最高点——美国国债本身,变成了危险的源头,那会怎么样呢?那时将无处可逃。这就是现代金融面临的根本困境。

1.2. 抵押品与货币的演变:债务如何变成货币的世界

纵观历史,货币的基础是黄金等本身就具有价值的实物。但当今的货币,则建立在“债务”之上。将美国国债称为“一种以债务运作的信任金字塔”,这真是一个令人惊叹的悖论。世界上最安全的资产,竟然是世界上最大债务人——美国政府的“借据”。这种信任,依赖于“美国政府自建国以来从未赖过账”这一历史事实。

美元作为全球主导货币的地位,使得这一系统更加稳固。全球贸易需要美元,而贸易所得的美元最安全的存放之处,最终还是美国国债市场。这对美国来说,就像取之不尽的水源,能够随时以低廉的利息借到钱,这是一种真正的巨大特权。

在这个结构下,美国的国债不再仅仅是美国自己的问题,而成为了驱动全球金融系统运转的一种**“公共产品”**。正如世界运转需要空气和水一样,金融系统运转需要安全而充裕的美元计价抵押品,也就是美国国债必须持续供应。这对美国而言是巨大的好处,但同时也是一种结构性束缚,迫使其必须不断增加债务,无论其财政状况如何。

举个例子:韩国企业将半导体出口到德国,收款是美元。这家企业需要一个安全的地方来存放和管理这些美元,首先想到的就是美国国债市场。这样的交易在全球每天都在无数次地发生,从而不断创造出对美国国债的巨大需求。最终,美国发行债务,并非是维持当前系统的“bug”,而是“feature”(功能),是必不可少的。

第二部:系统的核心及其裂痕的迹象

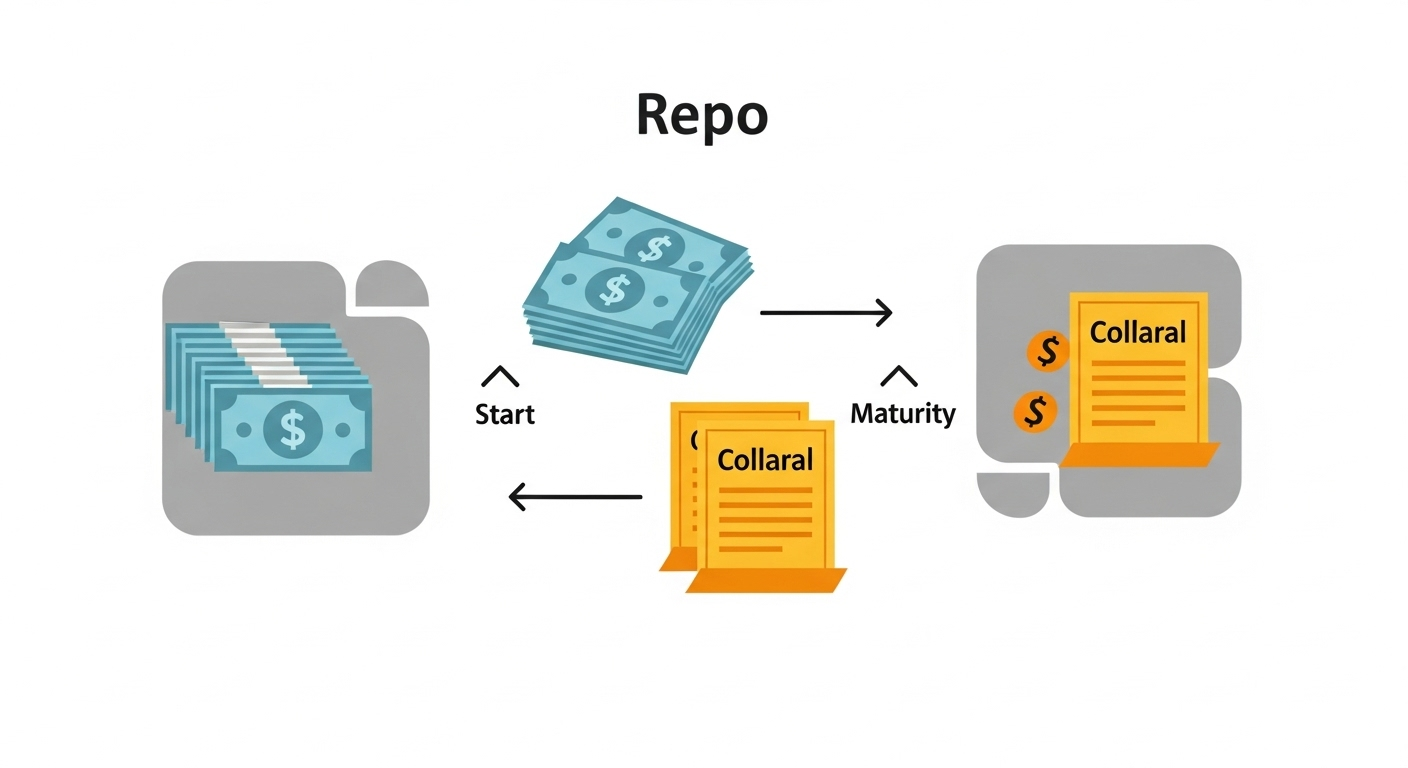

2.1. 回购市场:金融系统的隐藏心脏

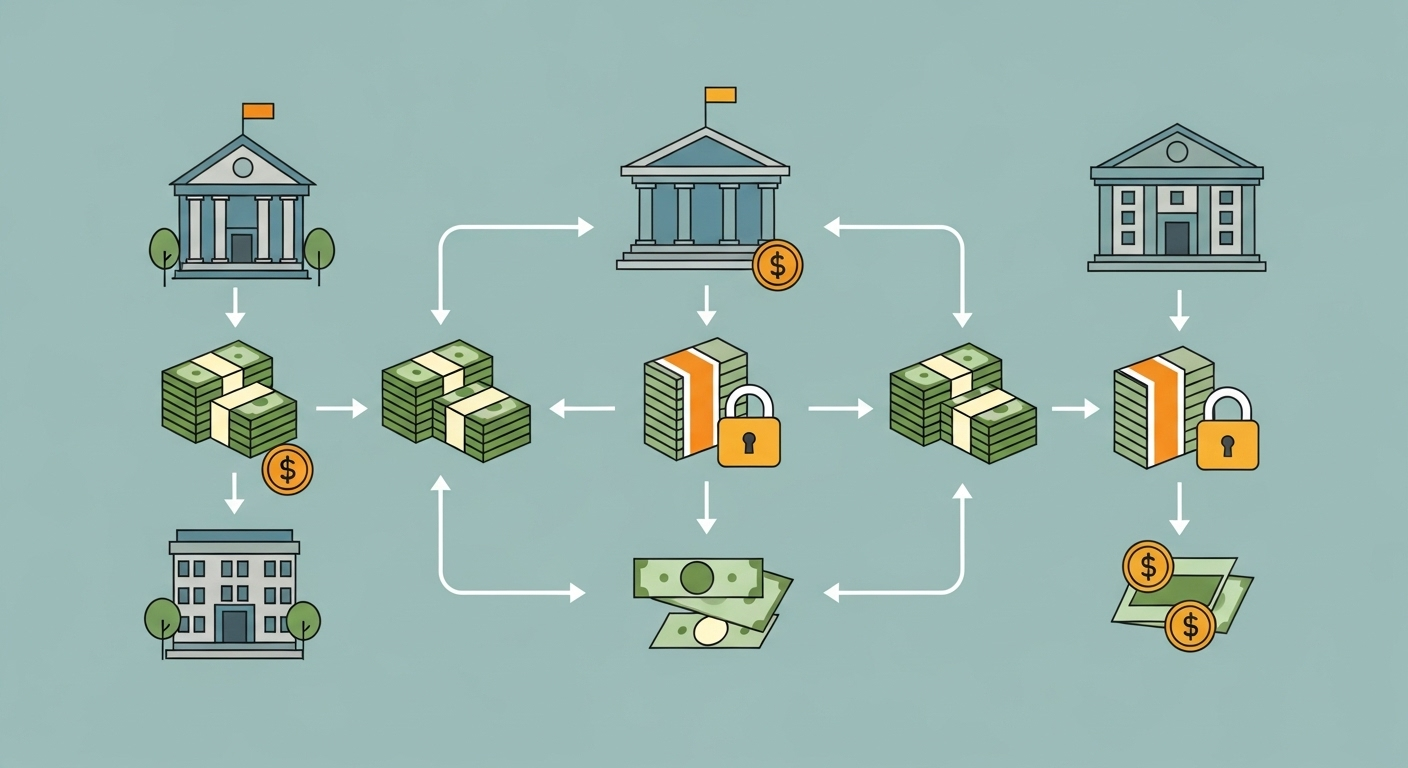

如果金融系统是一个巨大的城市,那么回购(Repo)市场就像是为整个城市供水的复杂“地下供水管道”。它并不显眼,但一旦这些管道堵塞,城市就会立刻瘫痪。回购是指金融机构将美国国债等优质资产作为抵押,在一天或两天这样极短的时间内借入现金的交易。简单说,就是“债券当铺”。在这个市场,美国国债不再是普通的证券,而是被当作现金本身来对待。

即使城市水库里有充足的水(央行提供的资金),如果将水送到各家各户的供水管道(回购市场)堵塞了,也是徒劳。金融机构通过“国债这个水龙头”,接入“回购市场这个供水管道”,来获取急需的现金。

这个庞大的地下市场与我们的日常生活息息相关。比如,我们在韩国分期购买汽车,金融公司(如Hyundai Capital)就会获得“每月收款的权利”。金融公司将这些成千上万的贷款债权打包,制成“资产支持证券(ABS)”等产品,然后以这些证券为抵押,可以在纽约的回购市场借到超短期美元资金。首尔一位消费者支付的汽车分期款,就这样为纽约金融市场的流动性做出了贡献。真是奇妙。如此一来,金融的供水系统就遍布全球,一个地方堵塞,就会影响到所有地方的水压。

2.2. 信任崩塌的教训:LIBOR丑闻

数十年来,作为全球数千万亿美元贷款基准的LIBOR(伦敦银行间拆借利率)。哦,这简直是这个信任系统漏洞的绝佳例证。LIBOR是通过伦敦少数几家大型银行提交的“主观预期利率”,即“认为可以借到这个利率的钱”,然后取平均值来计算的。这在某种程度上是一种“君子协定”。

然而,2012年,令人震惊的事实被揭露:这些银行为了自身利益,多年来一直串通操纵利率。这不仅仅是几家银行的腐败问题。一个最关键的系统基准,竟然建立在“谎言”之上,这从根源上动摇了整个金融界的信任。基于“声誉”和“关系”的旧式信任系统,彻底破产了。

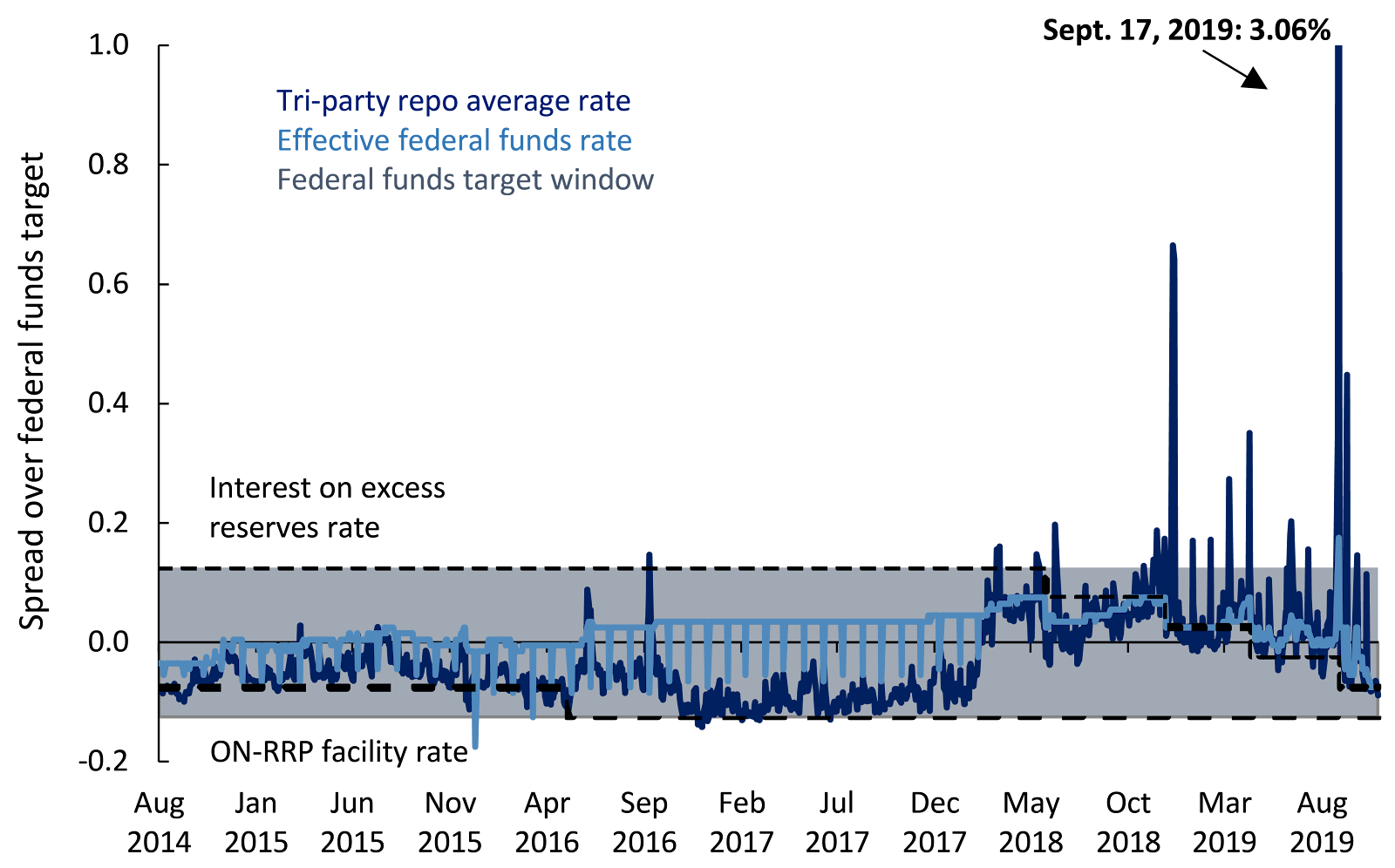

2.3. 深度分析:2019年9月,金融系统心脏差点停止的那一天

在LIBOR事件之后,金融界需要一个新的、更透明、更难被操纵的基准利率。于是,**SOFR(担保隔夜融资利率)**应运而生。SOFR并非基于银行的“预期”,而是基于前面提到的回购市场中,以美国国债为抵押的“实际交易利率”来计算。

这看起来似乎是一个合理的解决方案。但这个改变,却隐藏着一个致命的含义。它导致全球金融系统更加、甚至可以说是完全地,被“美国国债”这一单一抵押品所束缚。

然后,在2019年9月17日,回购市场发生了一起让系统心脏差点停止的惊险事件。平常在2%左右的回购利率,瞬间飙升至5%以上,甚至达到10%。这相当于大型金融机构的ATM机突然瘫痪了。企业季度税款缴纳和新发国债的结算叠加,导致市场上的现金暂时枯竭。由于2008年以来监管加强,即使是现金充裕的大型银行,也开始犹豫,想着“嗯?我也很担心”,不愿意轻易借出资金。

| 日期 | SOFR利率 (%) | 说明 |

|---|---|---|

| 2019年9月13日(周五) | 2.20 | 平稳状态 |

| 2019年9月16日(周一) | 2.43 | 税款缴纳、国债结算开始施压 |

| 2019年9月17日(周二) | 5.25 | 利率暴涨,美联储紧急干预开始 |

| 2019年9月18日(周三) | 2.55 | 美联储干预后开始稳定 |

| 2019年9月19日(周四) | 2.15 | 恢复正常水平 |

市场濒临瘫痪之际,央行——美联储,不得不从2008年金融危机以来首次向市场直接注入数千亿美元的紧急资金。2019年的危机表明了一个重要事实:如今的金融系统,已经几乎对中央银行产生了依赖,若没有美联储的持续支持,它将难以正常运转。

2.4. 信任的悖论:危机来临时依赖反而更强

现代金融系统存在一个奇特的悖论:危机越严重,即使危机源于美国,全球资本反而越会涌向美国国债。2008年金融危机始于美国的房地产市场,但全球投资者却卖出欧洲股票和新兴市场债券,转而购买美国国债。当新冠疫情导致全球经济停滞时,对美元和美国国债的需求也曾爆炸式增长。

也就是说,系统的最大问题,同时也是支撑系统的最强大力量……大概是这种情况吧。然而,这种悖论不可能永远持续下去。这一切都基于一种绝对的信念:“即使其他一切都崩溃,美国政府也不会破产”。然而,随着美国国债不断膨胀到难以想象的水平,一种新的风险正悄然抬头。

第三部:无法挽回的河与新抵押品的探索

3.1. 结构性裂痕:美国的债务走向

现在,我们来审视一个严峻的现实,它威胁着“无风险资产”本身的概念,那就是美国的财政状况。美国的国债已超过36万亿美元,这远远超过了美国整体经济规模(GDP)的120%。

| 年份 | 债务占GDP比例 (%) | 主要事件 |

|---|---|---|

| 1946 | 106.1 | 第二次世界大战后最高点 |

| 1981 | 31.8 | 里根政府前低点 |

| 2007 | 35.0 | 全球金融危机前夕 |

| 2020 | 126.3 | 应对新冠疫情 |

| 2024 (当前) | 约123.0 | 持续增长 |

| 2034 (预测) | 116.0 | CBO预测 |

| 2054 (预测) | 172.0 | CBO长期预测 |

更严重的问题在于,这种债务增长不是由暂时的经济衰退造成的,而是由养老金、医疗保险等固定支出和不断膨胀的利息成本导致的结构性问题。美国现在陷入了一个恶性循环:为了偿还旧债的利息,不得不借新债。

当债务规模如此庞大时,“无风险资产”的性质就从根本上改变了。真正的风险不再是无法收到承诺款项的“信用风险”,而是即使收到承诺款项,其价值也严重缩水的**“购买力丧失风险(通货膨胀)”**。说实话,美国国债在数字上才算是“无风险”。

3.2. 寻找替代品:理想抵押品的条件

现在美国国债为主导的体系的结构性问题已经显而易见,我们自然会问:“那么,替代方案是什么呢?”如果我们在白纸上为未来的全球金融体系设计一种理想的抵押品,它应该具备哪些条件?

- 政治中立性: 不应受制于特定国家的政治或经济状况。

- 绝对稀缺性: 供应量固定,不能随意增发。

- 不是“债务”: 资产本身不应是其他人的债务。(从根本上消除违约风险)

- 适合数字时代: 应能无国界地快速、便捷地转移和分割。

- 透明性和可验证性: 即使没有第三方机构,也能确认所有权和真实性。

现有的资产都无法完全满足这些条件。黄金虽然稀缺且中立,但沉重且难以处理,在数字时代并不方便。其他国家的国债会承担该国的风险,因此无法成为替代品。

3.3. 比特币的本质:“抵押品”的可能性

正是在这一点上,比特币开始被提及为一种替代方案。许多人误将比特币视为一种波动剧烈的投机资产,但它的本质并非如此。

比特币不是一个公司或组织,而是一个由全球计算机共同维护的巨大公共账本(区块链)及其上的规则(协议)。比特币真正的创新在于,无需银行或证券公司等中介机构,只需通过只有自己知道的密码(私钥),即可完全**“直接拥有(Self-custody)”**数字资产。

这就像把黄金存放在银行(这是一种对银行的“债权”)不同,而是将实物金条存放在自家地下室(这是“资产本身”)。如果说现代金融是无数“债权的连锁”,那么直接拥有的比特币则可以切断这个连锁,成为不欠任何人债务的纯粹“资产”本身。

3.4. 实验:去中心化、最小化信任的抵押品

理解了比特币的本质后,我们将其与前面定义的理想抵押品条件进行比较。正如吴泰民教授所主张的,比特币是将信任主体从政府或银行,转变为不可篡改的“代码”的首次实验。

| 特性 | 美国国库券 | 比特币 |

|---|---|---|

| 发行主体 | 美国政府(中心化) | 无(去中心化网络) |

| 信任模式 | 对美国政府偿还能力的信任 | 对数学和加密代码的信任 |

| 供应量 | 可无限发行 | 永久固定在2100万枚 |

| 资产本质 | 他人的“债务”(违约风险) | 任何人的债务都不是的“资产”(无风险) |

| 支付方式 | 需要中介机构,耗时数天 | 无需中介机构,几乎即时P2P支付 |

| 政治中立性 | 低(可能因美国国家利益而被武器化) | 高(不属于任何国家) |

比特币的真正颠覆性不在于取代美元在商店购买咖啡,而在于挑战美国国债作为全球金融体系最终、中立抵押品所享有的垄断地位。比特币在历史上首次结合了黄金的属性(稀缺性、中立性)和数字资产的属性(流动性、可分割性)。因此,比特币的出现,是50年来美国国债所垄断的“终极抵押品”地位出现的第一位有意义的竞争者。

3.5. 从理论到现实:开始被用作抵押品的比特币

这些讨论不再仅仅停留在理论层面。这一点很重要。实际上,高盛等世界级投资银行已经进军比特币抵押贷款市场,加密货币行业内已经形成了数十亿美元规模的比特币抵押贷款市场。

企业为了扩张业务,个人为了购买房地产等,都在将持有的比特币作为抵押品而不是出售来借款。这表明比特币不仅是一种投机资产,还可以作为支撑生产性经济活动的有用抵押品,这是一个非常重要的例子。精心设计的金融参与者正在构建将比特币作为有效抵押品的底层架构,这一事实是比特币未来可能成为类似国债在回购市场创造流动性的核心抵押品迈出的第一步。

第四部:结论 - 新的战略资产与金融的未来

美国债务问题的严重性,以及在提高债务上限问题上政治家们的每一次冲突,都在不断侵蚀着对美元和国债的既有信任。

令人惊讶的是,最近一些分析家甚至政治家也开始将比特币作为解决国家债务问题的方法之一。**例如,有人提出像美国持有黄金一样,将比特币作为国家的“战略储备资产”进行储备。这被认为是支撑美元价值,并应对中国、俄罗斯等竞争对手“去美元化”动向的战略牌。**十年前还像是科幻小说的事情,现在却在现实政治中被讨论,这本身就表明当前债务基础体系的不稳定性有多么严重。

本文是一次从被视为全球金融坚实基础的美国国债出发,探索其背后深层裂痕的旅程。2019年回购市场的危机和不断飙升的债务,是这个体系无法再像过去那样运转的明确信号。

全球金融体系正站在巨大的范式转变的入口。基于特定国家“债务”的过去50年的货币实验,现在已经达到了其逻辑极限。寻找政治上中立、供应量有限、不属于任何人债务的新型抵押品,已不再是少数人的幻想,而是时代必然。

综合这些条件来看,具备绝对稀缺性、政治中立性以及符合数字时代特性的比特币,是目前最有可能,甚至可能是唯一能够扮演这一角色的候选者。因此,正如吴泰民教授的书名一样,想象一个不考虑比特币的未来金融系统……嗯……越来越难了。

参考资料

- 没有比特币的未来 _ 吴泰民

- 文明与信任的关系 _ YES24图书介绍

- 美国国债的无风险资产地位 _ 时事IN

- 美国国债作为安全资产 _ Naver Pay

- 特里芬困境与美元霸权 _ Aladin图书介绍

- 回购(Repo)交易的定义及功能 _ Mirae Asset Securities

- 回购市场与美国国债的作用 _ EBC

- 回购交易的种类及方式 _ Korea Capital Market Institute

- 回购市场的构成 _ Shinhan Investment & Securities

- LIBOR操纵事件 _ Yonhap Infomax

- LIBOR利率操纵的影响 _ National Policy Committee

- 2019年9月回购利率飙升事件 _ Woori Financial Research Institute

- SOFR的定义及引入背景 _ Woori Financial Research Institute

- 2019年回购利率飙升原因分析 _ Economy21

- SOFR利率趋势 _ TradingEconomics

- 美国国家债务预测 _ Wikipedia

- 美国国家债务现状 _ TradingEconomics

- 美国GDP债务比 _ KOTRA

- CBO长期预算预测(2020年) _ The Korea Times

- CBO 10年预测(2024年) _ CBO

- 美国国债发行与利息负担 _ KB Asset Management

- 高盛进军比特币抵押贷款市场 _ Hankyung

- Coinbase的比特币抵押贷款计划 _ Digital Today

- 比特币抵押贷款设施扩展案例 _ Investing.com

- 比特币抵押房地产购买案例 _ Hankyung

- 比特币抵押贷款的结构 _ Digital Today

- 汽车贷款(Auto Loan)的定义 _ NICE Credit Rating Information

- 汽车分期付款债权的资产化 _ Law Firm Taepyeong

- 汽车分期付款资产支持证券(ABS)发行案例 _ Maeil Business Newspaper

- 汽车贷款证券化结构 _ Korea Ratings

- 资产支持证券(ABS)的定义 _ Wikipedia

- 资产支持证券(ABS)的种类 _ Korea Investment & Securities

- 资产支持证券的信用增级 _ Korea Investors Protection Foundation

- 美联储回购操作的合格抵押品 _ Federal Reserve Bank of New York

- 三方回购和非政府证券抵押品 _ ICMA

- 美国债务上限谈判与市场不确定性 _ Investing.com

- 债务上限谈判与比特币价格波动 _ Sisajournal-e

- 债务上限谈判受阻与比特币对冲工具的崛起 _ Choice Economy

- 前总统特朗普的比特币利用提议 _ Industry News

- 美国储备比特币作为战略资产的设想 _ YouTube频道 (Intelligent Explanation)

- 债务上限提高时比特币价格上涨的可能性 _ News1

- 美国政府职能与比特币需求的关系 _ ATFX

- BRICS应对策略下的比特币战略资产化 _ Investing.com