几十年来的决定、历史事件和美元特权共同造就了巨额债务

- 美国建国初期就战略性地利用债务的历史背景

- 美国财政支出增长、收入减少的结构性失衡

- 21世纪以来,三次关键危机导致国家债务激增

- “美元”这一秘密武器使美国能够承担巨额债务

用我们的货币计算是5亿亿韩元,用美元计算是37万亿美元。这个难以想象的数字就是当今美国政府背负的美国国债总额。这不仅仅是账簿上的数字,更是几十年间无数决定、历史事件以及美国独有的特权共同作用下的宏大故事。

这篇文章不仅仅是一次简单的账目审计,它更像是一部推理小说,带您踏上寻找“为什么会这样?”这一根本问题的答案之旅。我们将层层剥开历史、政治和经济的面纱,深挖其真正原因。

1. 债务的开端:从建国原则到现代习惯

美国债务的故事并非偶然,而是源于有意识的国家建设战略。1791年,首任财政部长亚历山大·汉密尔顿并没有取消独立战争带来的7540万美元债务,而是将其整合,用来建立新生国家的信用。

首任财政部长亚历山大·汉密尔顿将国家债务作为建立信用的工具。

这场豪赌取得了惊人的成功,债务作为一种“有用的工具”而非“邪恶”的形象,深深烙印在美国的基因中。历史上,美国在战争等危机时期借债,在和平时期偿还,保持着一种节奏。然而,从20世纪80年代开始,即使在和平时期,债务也急剧增加,这种历史节奏被打破了。问题不在于是否欠债,而在于出现了“无法控制的永久性债务”这一新现象。

2. 结构性裂痕:支出大于收入的财政

美国国债的核心矛盾在于政府承诺的支出与税收收入之间的结构性失衡。

停不下来的支出列车:强制性支出

美国联邦预算的关键问题在于根据法律自动产生的“强制性支出”,特别是社会保障(Social Security)和医疗保险(Medicare)。随着人口老龄化和医疗成本的飙升,这两个项目已成为联邦支出的最大驱动力,被视为政治“圣域”,对支出施加了强大的上涨压力。

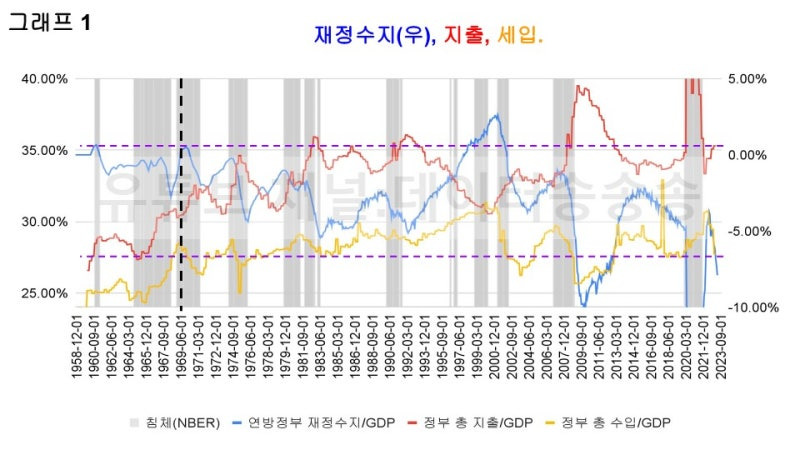

美国的政府支出(蓝线)持续超过收入(红线),造成结构性财政赤字。

缩小的收入基础:减税时代

在支出自动增长的同时,收入基础却被有意地削减。自20世纪80年代以来,“供给侧经济学”观点开始占据主导,认为降低企业和富人的税率可以刺激经济增长,从而增加税收。因此,布什政府(2001年、2003年)和特朗普政府(2017年)都进行了大规模减税。

然而,“减税能自我弥补成本”的说法并未成为现实,反而导致财政部收入大幅下降,形成了结构性财政赤字。

美国联邦预算概览(2024财年)

| 项目 | 金额(单位:万亿美元) |

|---|---|

| 总收入 | 4.9 |

| 总支出 | 6.8 |

| 财政赤字 | 1.8 |

3. 债务激增的催化剂:三次巨大危机

在缓慢燃烧的结构性赤字之火上浇油的,是21世纪到来的三次巨大危机。

第一场地震:“反恐战争”

“9·11”事件后发动的阿富汗和伊拉克战争,其费用并未纳入常规预算,而是以“紧急追加预算”的形式处理,形成了实际成本被隐藏的“幽灵预算”现象。总成本估计高达6万亿美元,这还包括了退伍军人的未来医疗费用。

第二场地震:2008年金融危机

为了防止金融体系崩溃,救助金和经济刺激计划导致从2008年到2012年,国家债务激增了6.1万亿美元。

在2008年金融危机和新冠疫情期间,美国的债务占GDP的比例几乎呈垂直上升。

第三场地震:新冠疫情

为应对疫情,历史上规模最大的近5万亿美元资金被投入,导致2020年第二季度,债务占GDP的比例达到了创纪录的132.8%。

这些危机在过去之后,将债务水平永久性地推高,形成了“锯齿效应”。

危机的代价:21世纪主要事件对债务的影响

| 事件 | 估计成本/债务增加额 |

|---|---|

| “9·11”后的战争 | 4万亿至6万亿美元 |

| 2008年金融危机 | 6.1万亿美元(FY08-12增长部分) |

| 新冠疫情 | 5.7万亿美元(FY19-21增长部分) |

4. 秘密武器:“美元”是如何承担债务的?

换成其他国家,早就面临恶性通胀或债务违约了,美国是怎么能承担这笔巨额债务的呢?

答案就在于美元作为世界储备货币的“不可思议的特权”。由于全球都需要美元进行贸易和外汇储备,美国国债的需求源源不断。这使得美国能够以比任何其他国家都低的利率借款,这实际上相当于全世界都在为美国的赤字支出提供补贴。

日本的债务占GDP的比例也处于世界最高水平,但由于其国债大部分由本国国民持有,因此相对稳定。而美国的债务则由全世界共同支撑,结构十分独特。如果没有这项特权,过去40年的财政政策是不可能实现的。

美元作为世界储备货币的地位是美国能够承担巨额债务的关键因素。

5. 永无止境的游戏:政治为何让债务膨胀?

既然数字如此明显,为什么政客们不解决问题呢?这并非知识不足,而是缺乏政治意愿以及以短期利益为重的激励机制。

共和党利用减税,民主党利用扩大社会项目来增加赤字支出。政客们利用“财政幻觉”,即给选民立即的优惠(如减税或新的福利),并将成本(债务增加)转嫁给后代。看着政客们将眼前的选举胜利置于长期财政健康之上,我常常感到很痛心。

归根结底,美国国债并非简单的经济问题,而是将短期政治利益置于长期稳定性之上的系统性问题的累积结果。

结论

高达5亿亿韩元的美国国债的“真正原因”并非单一因素,而是多重因素共同作用的结果。总结如下:

- 结构性缺陷: 以社会保障为代表的强制性支出急剧增加,而反复的减税导致收入减少,存在根本性的失衡。

- 三次危机: 21世纪的“反恐战争”、金融危机和疫情,成为永久性提高债务水平的关键节点。

- 独特特权: 美元作为世界储备货币的地位,使美国能够以低成本无限借贷,这延缓了解决问题的进程。

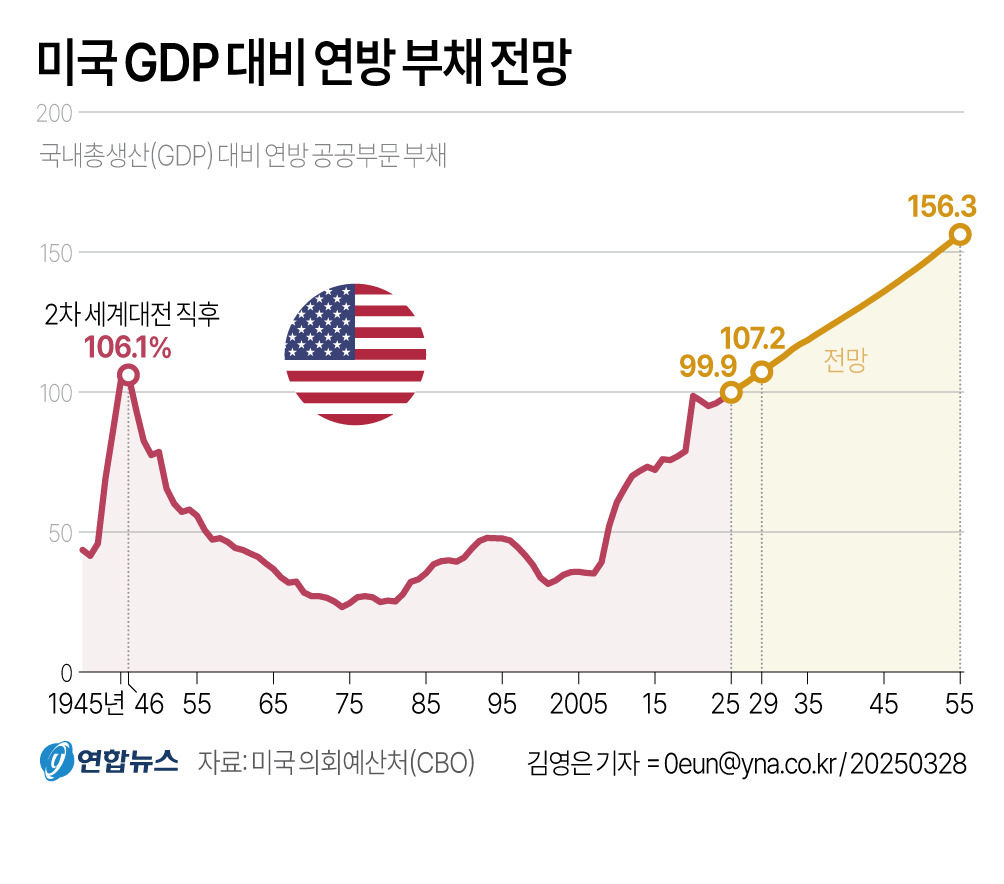

国会预算局(CBO)警告称,目前占GDP约100%的公共债务,到2055年将飙升至156%。这个故事的结局尚未书写。其结局将取决于美国能否在为时未晚时,正视过去选择的结果。

参考资料

- Understanding the National Debt U.S. Treasury Fiscal Data

- Federal Debt: Total Public Debt (GFDEBTN) FRED | St. Louis Fed

- History of the Debt TreasuryDirect

- U.S. National Debt by Year Investopedia

- National debt of the United States Wikipedia

- National Debt Clock: What Is the National Debt Right Now? Peterson Foundation

- Graphics Congressional Budget Office

- Federal Budget Econlib

- Supply-Side Economics: What You Need to Know Investopedia

- Federal Tax Cuts in the Bush, Obama, and Trump Years ITEP.org

- Key facts about the U.S. national debt Pew Research Center

- The Financial Legacy of Iraq and Afghanistan Harvard Kennedy School

- Troubled Asset Relief Program: Lifetime Cost U.S. GAO

- COVID Relief Spending USAspending

- The Dollar: The World’s Reserve Currency Council on Foreign Relations

- Fiscal Illusion and Deficit Spending Cato at Liberty Blog

- The Long-Term Budget Outlook: 2025 to 2055 Congressional Budget Office