现在是“非理性繁荣”的时代,我们身处何方?

2025年,在人工智能(AI)革命的推动下,美国股市似乎在无休止地上涨。在资产市场泡沫的争论如火如荼之际,这股浪潮是新时代的开端,还是又一次“非理性繁荣”?为了解答这些疑问,我们将借鉴诺贝尔经济学奖得主罗伯特·席勒的行为经济学框架——他曾成功预测了互联网泡沫和房地产市场崩溃。通过这个框架,我们将深入分析当前市场,并探索明智的投资方向。

资产市场泡沫是如何形成的?(罗伯特·席勒的理论)

要判断资产市场是否存在泡沫,首先需要一个清晰的理论框架,了解什么是泡沫,以及它是如何形成和维持的。罗伯特·席勒教授的研究将人类心理因素——这是传统经济学常常忽略的——视为资产价格决定中的关键变量。

市场总是理性的吗?——挑战有效市场假说

传统的金融理论基于“坚实基础理论”,认为所有资产都有一个“内在价值”,市场价格最终会回归到这个价值。这进一步发展为“有效市场假说”(EMH),即市场上的所有信息都会即时反映在价格中,没有人能获得超额收益。

然而,席勒教授在1981年的一篇论文中,通过证明股价的实际波动性远超仅凭未来股息波动就能解释的程度,揭示了**“过度波动性”**,从而直接挑战了这一假说。他认为,投资者更关注的是“其他投资者未来会支付多少钱”,而不是资产的内在价值。这与“空中楼阁理论”不谋而合,即资产的价值建立在大众心理的虚幻基础上。行为经济学分析正是从这里开始的。

非理性繁荣的驱动力:反馈循环与社会传染

在《非理性繁荣》一书中,席勒提出了**“反馈循环”**机制,认为这是投机性泡沫的核心驱动力。

- 催化剂: 技术创新(如互联网)或政策变化(如降息)会引发初期的价格上涨。

- 价格上涨与投资者涌入: 价格上涨的消息传开,新投资者怀着未来会继续上涨的期望进入市场。

- 心理传染: 听到成功者的故事,人们会产生害怕落后(FOMO)和嫉妒心理,从而加入投资大军。

- 自我加强循环: 新的买盘进一步推高价格,这让早期投资者更加确信自己的判断是正确的,并吸引更多投资者。

这种反馈循环又会被人类的认知偏见所加强,如确认偏误、群体行为和过度自信。

驱动市场的叙事力量:叙事经济学

席勒教授认为,经济事件在很大程度上受到像病毒一样传播的、广受欢迎的**“叙事(Narrative)”**的影响。在投机性泡沫时期,会出现“这次不一样(This time is different)”之类的“新时代(New Era)”叙事,为高昂的价格辩护。互联网泡沫时期的“新经济”叙事就是典型例子。媒体在这些叙事的传播中扮演着关键的放大器角色,加速了泡沫的社会性传染。

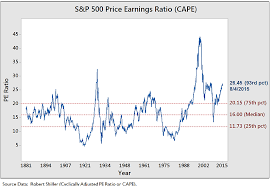

衡量泡沫的工具:CAPE比率与投资者信心指数

席勒的理论之所以强大,还在于它提供了具体的衡量工具。

- 周期性调整市盈率 (CAPE Ratio): 也称为“席勒市盈率”,是用当前股价除以过去十年通胀调整后的平均收益。它反映了企业的长期盈利能力,是判断市场是否被高估的可靠指标。历史上,CAPE比率越高,未来股市的实际回报率越低。

- 投资者信心指数: 估值信心指数反映了认为市场被高估的投资者数量,人数越多指数越低;崩盘信心指数则衡量了认为未来市场可能崩溃的投资者比例,该指数越低,意味着投资者越不担忧市场崩盘。

过去的镜子:互联网泡沫与2008年金融危机

通过回顾过去典型的资产泡沫案例,我们可以看到席勒的框架是如何在现实中运作的。

案例一:互联网泡沫 (1995-2001) —— “新经济”叙事的结局

20世纪末的互联网泡沫是席勒理论的教科书式案例。商业互联网的出现是催化剂,而“新经济”这一强有力的叙事主导了市场。这种叙事传播了这样一种信念:传统的估值方法不再适用,被FOMO情绪驱使的散户涌入市场,形成了典型的反馈循环。当时,席勒警告CAPE比率已达到1929年大萧条前夕的水平,最终在2000年3月泡沫破裂,纳斯达克指数暴跌近80%。

案例二:美国房地产泡沫 —— “房地产不跌”神话的破灭

互联网泡沫破裂后,投机狂潮转向了房地产市场。“房价永远不会跌”的神话笼罩市场,价格上涨带来更多需求的反馈循环形成。席勒开发的“凯斯-席勒房价指数”清晰地显示了房价的飙升,他从2005年开始警告市场可能崩溃。这一警告在2008年演变成了全球金融危机。

2025年资产市场泡沫诊断:美国 vs. 韩国

作为一名投资者,我时常会感受到“我不能错过(FOMO)”的心理。你看到现在的市场时,有什么感觉?正如这样,投资决策不仅涉及理性分析,还受到强大的心理因素影响。让我们以史为鉴,诊断一下2025年当下的市场。

美国市场:AI革命,还是第二个互联网泡沫?

- 估值(量化信号): 截至2025年7月,标普500指数的CAPE比率为37.81。这远高于历史平均水平(约17),并且是仅在1929年大萧条和2000年互联网泡沫破裂前夕才出现过的极高水平。

| 市场顶点 | 最高CAPE比率 | 之后10年实际年均回报率 |

|---|---|---|

| 1929年9月 | 32.6 | 负数 (-) |

| 2000年3月 (互联网泡沫) | 44.2 | 负数 (-) |

| 2025年7月 | 37.81 | 未来预测 |

- 叙事分析(质化信号): 当前市场的主导叙事无疑是**“人工智能(AI)革命”**。这与互联网泡沫的“新经济”叙事相似,但有一个重要区别:当前的AI驱动型公司正在创造巨额利润。

| 对比项 | 互联网泡沫 (1999年) | AI热潮 (2025年) |

|---|---|---|

| 核心叙事 | “新经济”——互联网将改变一切。 | “AI革命”——AI将改变一切。 |

| 市场领涨股 | 大量无盈利的互联网初创公司 | 拥有巨额利润的少数科技巨头 |

| 盈利状况 | “盈利是次要问题,流量才是王道。” | 产生实际利润和现金流 |

尽管如此,AI叙事很可能是在坚实现实之上叠加了非理性预期,从而构建了一个巨大的“空中楼阁”。

- 投资者心理分析: “估值信心指数”处于历史极低的水平,表明大多数投资者认为市场价格过高。同时,“崩盘信心指数”也较低,市场崩盘的担忧普遍存在。这表明投资者虽然意识到市场风险,但仍被AI革命可能带来的落后(FOMO)情绪所驱动,这是一种**“恐惧式参与(fearful participation)”**状态。

韩国市场:长期低估与“价值提升”的新叙事

韩国的KOSPI市场与美国截然相反。它长期遭受低估,即“韩国折扣”。截至2025年6月,KOSPI的CAPE比率估计为15.76,远低于美国及其他主要国家。

| 国家 | 主要指数 | CAPE比率 (2025年6月) |

|---|---|---|

| 美国 | S&P 500 | 32.87 |

| 印度 | NIFTY 50 | 35.76 |

| 日本 | Nikkei 225 | 24.99 |

| 韩国 | KOSPI | 15.76 |

| 中国 | SSE Composite | 15.41 |

- 叙事分析: 过去主导韩国市场的叙事是“韩国折扣”,而从2024年起,政府主导的**“企业价值提升计划”成为新的叙事。这一计划旨在解决韩国企业的结构性问题,提升股东价值,成为近期市场上涨的关键动力。因此,将韩国市场的当前走势解读为基于基本面改善预期的“希望式重估(hopeful reassessment)”**过程,比解读为非理性繁荣更为恰当。

2025年美国 vs. 韩国市场一览

| 特征 | 美国股市 | 韩国股市 |

|---|---|---|

| 核心叙事 | AI革命(新技术预期) | 企业价值提升(结构改革预期) |

| 估值 (CAPE) | 历史高点(泡沫担忧) | 相较主要国家被低估 |

| 投资者心理 | 恐惧式参与 (FOMO) | 希望式重估 |

| 核心风险 | 资产市场泡沫破裂的可能性 | 改革失败的可能性 |

结论:如何在非理性市场中生存

通过罗伯特·席勒的框架分析2025年的市场,我们可以看到鲜明的对比。基于这些诊断,我为明智的投资者提出以下几点策略。

-

要点总结

- 美国市场泡沫信号明显。 高CAPE比率和“AI革命”叙事与过去的泡沫相似,长期回报率下降的风险很高。

- 韩国市场更接近机会而非泡沫。 在结构性低估的情况下,积极的“价值提升”叙事正在兴起。

- 驱动市场的核心是心理和叙事。 理解主导市场的叙事和投资者心理,比仅仅进行基本面分析更为重要。

-

下一步行动建议 (CTA) 在市场的非理性繁荣中保持冷静,并坚持长期视角至关重要。为何不立即检查您的投资组合是否过度集中于某个特定叙事,并基于CAPE比率等客观指标进行评估呢?请记住,价格不仅仅是数字,而是人类的希望、恐惧和叙事交织在一起的结果。

参考资料

- 中央日报 [曹元景的“诺贝尔经济学家的隐秘香气”(18)] 停止,才能看见泡沫与恐惧](https://jmagazine.joins.com/economist/view/312231)

- SoBrief Irrational Exuberance | Summary, Quotes, FAQ, Audio

- Quartz Robert Shiller wrote the book on bubbles. He says “the best example right now is bitcoin.”

- 海利研究 通过诺贝尔经济学奖看有效市场假说的永恒争论

- CFA Institute Robert J. Shiller on Bubbles, Reflexivity, and Narrative Economics

- 时事IN [‘叙事的力量’对股市的影响 [资本市场叙事]

- Shiller Data Online Data Robert J. Shiller

- Investopedia CAPE Ratio (Shiller P/E Ratio): Definition, Formula, Uses, and…

- Yale School of Management United States Stock Market Confidence Indices

- J.P. Morgan Asset Management AI investment trends 2025: Beyond the bubble

- Siblis Research CAPE Ratios by Country (Global Shiller PE Ratios)