揭秘人类决策:深入分析损失厌恶和禀赋效应

- 了解禀赋效应和损失厌恶的基本概念。

- 认识它们对投资、房地产、营销等我们生活的影响。

- 学习如何克服非理性偏见,做出更好的决策。

你听说过“傻主人”这个说法吗?我在二手市场卖掉几乎没用过的东西时,也犹豫过,想着“毕竟是我当初买的价格,不能这么便宜卖掉”。这种“仅仅因为我拥有它,就觉得它比实际价值更值钱,并对此耿耿于怀的心理”,在行为经济学中被称为禀赋效应(Endowment Effect)。

这种非理性表现,与传统经济学中认为人类能基于所有信息做出完美判断的“经济人”(Homo Economicus)形象大相径庭。行为经济学先驱丹尼尔·卡尼曼和阿莫斯·特沃斯基证明了,人类并非总是理性的,反而“可预测地非理性”。

本文将深入探讨影响我们思维的两种核心心理:损失厌恶(Loss Aversion)和禀赋效应(Endowment Effect),并探讨摆脱这些偏见的策略。

损失厌恶:为何失去的痛苦远大于得到的快乐

损失厌恶(Loss Aversion)简单来说,就是我们感觉失去10万元的痛苦,远大于得到10万元的快乐。这是诺贝尔经济学奖得主**前景理论(Prospect Theory)**的核心概念。

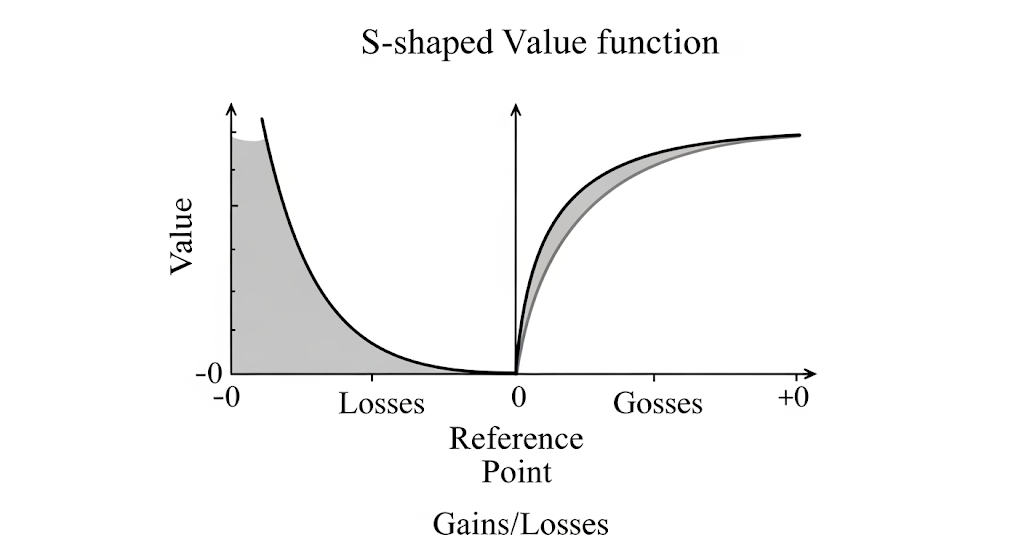

前景理论中的S形“价值函数”图揭示了两点:

- 参照点(Reference Point):所有判断都以当前状态为基准,分为收益和损失。

- 不对称性:损失区域的曲线比收益区域更陡峭,意味着损失的痛苦比收益的快乐更强烈。

实验表明,人们为了承担100美元损失的风险,愿意接受至少200美元的收益。也就是说,损失的痛苦感受,比收益的快乐感受要强约2倍。这被称为损失厌恶系数(Loss Aversion Ratio)。

“我的”那一刻,禀赋效应启动

禀赋效应(Endowment Effect)是指,一旦我们拥有某件物品,就会给它赋予比不拥有它时高得多的价值。

在理查德·泰勒著名的“马克杯实验”中,免费获得马克杯的群体,他们愿意出售马克杯的价格(WTA),比愿意购买马克杯的群体(WTP)平均高出2倍以上。仅仅是短暂拥有了几分钟,其价值就被夸大了。

这是因为我们对所有物产生了依恋,以及试图维持现状的**现状偏见(Status Quo Bias)**等因素共同作用的结果。

禀赋效应和损失厌恶在现实生活中的体现

这些偏见影响着我们生活的方方面面。

- 投资者的困境(处置效应):投资者将卖出亏损的股票视为“确认损失”的痛苦,而不愿卖出;而对于盈利的股票,即使微利,也会为了锁定收益而过早卖出。这会导致糟糕的长期收益策略。

- 房主的误判:房主倾向于将实际购入价之外的最高经历价格作为参照点。因此,他们固守高于市价的价格,错失理性交易的机会,并导致房地产市场价格僵化。

- 营销人员的妙计:Netflix的“一个月免费试用”或“100%退款保证”等服务,是赋予消费者“暂时所有权”的策略。为了避免试用期结束后退还产品的“损失”痛苦,许多消费者最终会选择购买。

讨论:禀赋效应为何产生?未完的争论

长期以来,学术界认为禀赋效应是损失厌恶的结果。他们解释说,对于卖家而言,出售被视为“损失”,因此他们会开出比买家高约2倍的价格,以抵消心理上的痛苦。

然而,最近大卫·盖尔(David Gal)教授的实验提出了新的观点。他将问题改为询问所有者“为了继续拥有这个杯子,你愿意支付多少钱?”,结果发现买卖双方的价格差异消失了。这表明,禀赋效应可能并非源于对损失的恐惧,而是仅仅因为**维持现状的惯性(Inertia)**或交易的框架(Frame)不同而产生差异。

表 1:禀赋效应的两种解释模型比较

| 特征 | 损失厌恶模型(传统解释) | 拥有/惯性模型(替代解释) |

|---|---|---|

| 核心机制 | 失去所有物的心理痛苦 | 改变现状的心理阻力/惯性 |

| 主要依据 | 经典马克杯实验(卖出价 > 买入价) | 盖尔(Gal)的“为拥有付费”实验(价格差异消失) |

| 交易框架 | 将出售行为视为“损失” | 将出售行为视为“主动放弃” |

| 预测 | 拥有者总是比非拥有者赋予更高的价值。 | 仅在“出售”框架下才会出现价格差异。 |

摆脱“傻主人”的4种认知工具

我们无法完全摆脱偏见,但可以通过一些策略来做出更好的决策。

- 重构决策(Reframing) 看着亏损的股票,不要问“我该卖掉它吗?”。相反,可以问“如果我现在有这笔钱,我会重新买这只股票吗?”。这有助于斩断情感上的依恋,做出客观判断。

- 预先承诺(Pre-commitment) 在情绪支配理性之前,提前设定好原则。例如,在股票投资中,设定一个达到特定价格就自动卖出的“止损”订单。

- 利用外部视角 向不带情感纠葛的专家或值得信赖的朋友咨询意见。这可以帮助你获得客观的视角。

- 分离投资与幸福 要认识到,理性的投资有时可能会在心理上令人不适。记住,投资是为了赚钱的过程,而不是为了感到幸福的过程。

结论:成为“觉醒的拥有者”

我们或许天生就害怕损失,并对一旦属于自己的东西产生非理性依恋。但多亏了行为经济学,我们有了机会认识到这一点,并反思自己。

核心要点

- 损失厌恶:我们感受到的损失痛苦,大约是收益快乐的2倍。

- 禀赋效应:仅仅因为拥有,我们就会高估某件物品的价值。

- 日常生活影响:这些偏见影响着投资失败、房地产交易延迟、营销策略等生活的方方面面。

现在,我们可以超越“傻主人”的局限,成为一个**“觉醒的拥有者(Aware Owner)”**,理解自身的非理性,并努力克服它们。这不仅对实物资产有启发,在审视对游戏道具或数字内容等无形资产的依恋时,也同样有益。

相关文章:现状偏见:为何我们害怕改变?

下次当你准备出售、放弃或投资某物时,不妨问问自己,这个决定是基于真正理性的价值判断,还是仅仅因为“它是我的”而犹豫不决呢?

参考资料

- [이코스토리] 4회 내가 가진 부동산이 더 좋아 보인다? 보유 효과

- [Why] [이인식의 멋진 과학] 남 주기 아까운 ‘보유효과’ - 조선비즈

- [시사금융용어] 손실 회피 편향(Loss aversion) - 연합인포맥스

- [필진 칼럼] 손실 회피 효과에 대한 논쟁 - NewsPeppermint

- 광고 속 행동경제학② 보상판매와 체험단에 숨겨진 심리학 | click 경제교육

- 하늘로 떠오르는 경제학에 달린 무게추, 행동경제학 - 성대신문

- 행동경제학 따라잡기_환불보장·체험 마케팅 효과 - 이코노미조선

- ‘손실회피 편향’에서 벗어나야 부자 된다 - 주간동아

- 손실 회피 편향. 당신의 위험 선호도는 대략 2 대 1입니다. | PRAAMS