利率、通胀与危机应对的史诗

- 美国联邦储备系统(美联储)是如何诞生的,它的作用是如何演变的。

- 在经济大萧条、滞胀和 2008 年金融危机等重大经济危机中,美联储做出了哪些决定。

- 美联储的政策如何直接影响我们今天的抵押贷款、投资和物价。

今天早上,如果你查看了你的抵押贷款利率,为你股票投资组合的涨跌而心惊肉跳,或者仅仅是为超市里飞涨的食品价格而叹气,那么你就已经踏入了**美利坚合众国联邦储备系统(Federal Reserve,简称美联储)**的宏大故事之中。那些在华盛顿特区做出的决定,正通过无形的线与我们的钱包、投资和未来紧密相连。

美联储的历史不仅仅是一系列经济政策的罗列。它是一部关于权力、失败与适应的戏剧性史诗。本文将跟随美联储一百一十多年的动荡历史,探讨一系列重大的危机是如何将这个机构从一个有限的金融安全网锻造成全球最强大的经济机构的。

巨人的诞生:1907 年的恐慌与美联储的成立

没有中央银行的时代

十九世纪末和二十世纪初,美国正处于“镀金时代”的顶峰。它是一个庞大的工业强国,钢铁和铁路遍布全国。然而,在这繁华的背后,隐藏着一个致命的弱点:缺乏中央银行。

当时的货币供应与银行持有的国债挂钩,这意味着货币供应缺乏弹性,无法根据经济状况灵活调整。这使得整个金融系统暴露在周期性恐慌的风险之下。

J.P. 摩根,危机的救世主

1907 年 10 月,由于投机失败的连锁反应,华尔街爆发了“挤兑”,金融系统濒临崩溃。连纽约证券交易所也面临破产的危机。

此时,当时最杰出的金融家**J. P. 摩根(John Pierpont Morgan)**挺身而出。他动用自己的资金,并施压其他银行家,筹集了救助资金,事实上独自承担了中央银行的角色。

这一事件暴露了一个令人不安的现实:美国经济的命运掌握在一个私人手中。这引爆了建立中央银行的政治呼声。

《联邦储备法案》:妥协的产物

在政治的博弈中,《**联邦储备法案》(Federal Reserve Act)**于 1913 年诞生。它没有采纳欧洲那种单一的中央银行模式,而是构想了一个分散化的“系统”,将全美划分为 12 个区域,每个区域设立一个地区性的联邦储备银行。

最初,美联储的职责更接近于金融系统的“管道工”,而非宏观经济的管理者。

- 弹性的货币供应: 防范挤兑,提供现金。

- 最后贷款人角色: 通过“再贴现窗口”为银行提供流动性支持。

- 改善支付结算系统: 简化支票的交换流程。

至关重要的是,当时还没有“货币政策”、“充分就业”、“物价稳定”等现代概念。

大萧条:美联储历史上最黑暗的时期(1929-1950)

疯狂的二十年代与灾难的种子

第一次世界大战后,美国迎来了被称为“咆哮的二十年代”(Roaring Twenties)的经济繁荣。为了控制投机狂潮,美联储在 1928 年和 1929 年提高了利率。经济学家米尔顿·弗里德曼后来认为,这一举措是导致经济衰退的导火索。

致命的不作为和“原罪”

1929 年股市崩盘后,一系列银行倒闭事件席卷美国,直到 1933 年。就在这时,美联储背叛了它存在的理由。

本应扮演最后贷款人角色的美联储,实际上却对数千家银行的倒闭袖手旁观。这次“巨大的背叛”导致美国货币供应量锐减了三分之一,经济的血液枯竭,陷入了大规模失业的恶性循环。这就是被载入美联储“原罪”的事件。

失败的原因:错误的理念

美联储之所以无能为力,并非因为它缺乏工具,而是因为其思想中主导着错误的理念。

- 真实票据理论(Real Bills Doctrine): 他们认为,拯救因投机资产而陷入困境的银行并非中央银行的职责。

- 坚信金本位制(Gold Standard): 为了防止黄金外流,他们在经济崩溃之际,采取了最糟糕的措施——大幅提高利率。这无异于_火上浇油_。

米尔顿·弗里德曼和安娜·施瓦茨在《美国货币史》中断言:**大萧条不是资本主义的失败,而是政府,特别是美联储的失败。**这一惨痛的教训对后来本·伯南克主席的危机应对产生了深远影响。

在惨痛的失败之后,美联储的地位一落千丈,事实上失去了独立性,沦为了财政部的附庸。

独立宣言:1951 年的协议与新权力时代

通胀压力与冲突

第二次世界大战后,为应对政府巨额债务,美联储不得不人为地将国债利率维持在较低水平。1950 年朝鲜战争爆发,通胀压力增大,1951 年 2 月,消费者物价指数(CPI)涨幅达到了21%。

美联储希望能提高利率,但哈里·杜鲁门总统对此强烈反对。这一冲突被媒体曝光,演变成了公众危机。

1951 年财政部-美联储协议

1951 年 3 月,历史性的**“财政部-美联储协议”(Treasury-Fed Accord)**终于签署。

- 协议内容: 美联储不再有义务根据政府的要求将利率固定在特定水平。

- 历史意义: 这次被称为“货币政策解放”的事件,确立了现代中央银行的核心原则——“独立性”。至此,美联储才能真正意义上展开货币政策。

洞察: 这一协议是金钱的支出者(政府)和金钱的价值控制者(美联储)之间根本权力的一次重新调整。此后,美联储获得了在政治不受欢迎的情况下,为了长期的物价稳定而对经济施加短期痛苦(加息)的力量。正是这种独立性,为 1980 年代保罗·沃尔克成功遏制通胀奠定了制度基础。

滞胀与双重使命的诞生(1971-1979)

菲利普斯曲线的崩溃与冲击

在 20 世纪 70 年代之前,经济学界普遍信奉“**菲利普斯曲线”(Phillips Curve)**理论,认为失业率和通货膨胀之间存在稳定的负相关关系。然而,两次巨大的冲击打破了这一信念。

- 尼克松冲击(1971): 尼克松总统宣布停止美元兑换黄金,切断了金本位制的最后一根绳索。

- OPEC 石油禁运(1973): 油价暴涨四倍,给整个经济带来了巨大的“供给冲击”。

怪兽“滞胀”的出现

结果是**“滞胀”(stagflation)**,即高失业率和高通货膨胀率并存的恐怖怪兽的出现。经济停滞(stagnation)而物价飞涨(inflation)的矛盾,让美联储陷入了最糟糕的困境。

双重使命的诞生

在这一混乱之中,国会于 1977 年通过了一项法案,要求美联储同时追求**“充分就业、物价稳定”这两个目标。这就是美联储著名的“双重使命”(dual mandate)**的诞生。

这与其说是一个明确的解决方案,不如说是将相互冲突的两个目标推给了美联储的政治结果。这一模糊的责任为后来的主席保罗·沃尔克采取痛苦的选择铺平了道路。

沃尔克冲击:驯服通胀巨龙(1979-1987)

1979 年,美国的通货膨胀率接近15%,通胀预期像脱缰的野马一样肆虐。美联储已完全丧失了信誉。

吉米·卡特总统任命坚定的反通胀主义者**保罗·沃尔克(Paul Volcker)**担任美联储主席。他认为需要通过休克疗法来打破通胀预期的恶性循环。

“沃尔克冲击”与痛苦的胜利

1979 年 10 月,沃尔克宣布了货币政策的根本性转变。结果是,联邦基金利率在 1981 年 6 月飙升至惊人的 20%。

这一举措使美国经济陷入了两次深度而痛苦的衰退。失业率一度逼近 11%,社会上的反对声音巨大。

然而,尽管付出了所有痛苦,“沃尔克冲击”取得了成功。到 1983 年,通货膨胀率降至 3% 以下。沃尔克作为独立的反通胀斗士,恢复了美联储的信誉,并为之后 20 年的物价稳定时代奠定了基石。

洞察: 沃尔克为了实现“物价稳定”,暂时牺牲了“充分就业”这个双重使命中的一项。他的成功为美联储的信誉树立了一个强大的先例,此后 30 年,美联储的信誉等同于其与通胀作战的决心。这已成为格林斯潘、伯南克、耶伦等美联储领导的制度 DNA。

巨调期与崩盘:从大缓和到 2008 年危机

大缓和与“格林斯潘看跌期权”

在保罗·沃尔克之后,艾伦·格林斯潘担任主席的时期被称为**“大缓和”(The Great Moderation)**,这是一个低通胀和持续增长的时期。

但存在问题。每当股市崩盘或金融危机发生时,美联储都会通过降息来救市。这向市场灌输了**“格林斯潘看跌期权”(Greenspan Put)**的信念,即美联储总是会救市。这纵容了金融机构承担过度的风险。

2008 年全球金融危机

最终,房地产市场泡沫破裂,2008 年 9 月雷曼兄弟的破产引发了全球金融恐慌。

伯南克的应对:“是我们犯的错”

当时的美联储主席是研究大萧条的顶级权威本·伯南克(Ben Bernanke)。他决心不再重蹈 1930 年代美联储的覆辙,并动用了前所未有的政策。

- 零利率政策(ZIRP): 将联邦基金利率降至近乎零的水平。

- 字母汤式救助: 不仅向银行,还向金融系统的其他关键领域直接注入流动性。

- 量化宽松(QE)的诞生: 通过印发新货币,购买巨量的长期国债和抵押贷款支持证券(MBS),直接压低长期利率。

洞察: 2008 年的危机应对永久性地扩展了美联储的职能。美联储从传统的银行监管者,转变为金融系统的最终安全网和长期资产价格的直接操纵者。这是美联储资产负债表成为主要政策工具的“新常态”的开始,也为 2020 年的更大规模干预留下了先例。

表 1:量化宽松时代(QE1-QE3)

| 项目 | 公布/开始日期 | 主要购买资产 |

|---|---|---|

| QE1 | 2008 年 11 月 | 机构债(Agency Debt)和 MBS |

| QE1 扩展 | 2009 年 3 月 | 机构债、MBS、长期国债 |

| QE2 | 2010 年 11 月 | 长期国债 |

| QE3 | 2012 年 9 月 | 长期国债和 MBS |

注:此表显示了量化宽松如何从简单的紧急措施演变为有意识的经济刺激工具。

疫情恐慌:美联储孤注一掷 (2020–2021)

新冠疫情不仅是公共卫生危机,还迫使整个经济停摆。崩溃的速度比2008年快得多。

在杰罗姆·鲍威尔的领导下,美联储迅速拿出了2008年的应对方案,但这次的规模和速度都远超从前。

- 利率降至零: 通过两次紧急会议,利率降至0%。

- 无限量化宽松: 实际上宣布了“无限QE”。

- 拯救一切: 首次支持了公司债市场、地方政府和中小企业。

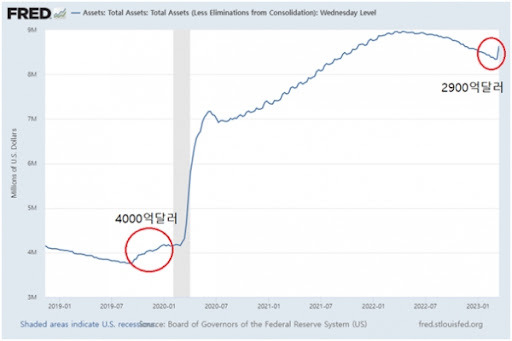

结果,截至2022年初,美联储的资产负债表激增至近9万亿美元。

洞察:2020年的应对措施证明,2008年那些“非传统”政策,现在已成为美联储的标准危机应对机制。然而,直接支持公司债等,意味着美联储深入介入了传统上属于国会的“信贷分配”领域,这引发了对美联储独立性和任务范围的根本性质疑。

“暂时性”的失误与巨大转变 (2021–至今)

通胀飙升与误判

2021年,巨额刺激措施和被压抑的需求爆发,导致通胀急剧攀升。鲍威尔领导的美联储最初判断通胀是**“暂时性”(transitory)**的。他们习惯了过去十年的“低通胀”,认为这只是供应链瓶颈造成的。这就像是还在打“上一场战争”。

尴尬的转变与激进的加息

2021年底,通胀顽固性明显,鲍威尔公开宣布“摒弃” “暂时性”这个词。

此后,美联储进行了戏剧性的政策转向。自2022年3月起,美联储开始了40年来最激进的加息,一年多时间里将联邦基金利率从0%提高到5%以上。同时,通过“量化紧缩(Quantitative Tightening, QT)”,开始缩减资产负债表。

洞察:“暂时性”的误判揭示了现代美联储面临的根本挑战。成功阻止通缩危机的强大工具,反而为下一场通胀危机创造了条件。美联储现在可能陷入了新的循环。成功征服通缩危机,实际上就埋下了下一场通胀危机的种子。 应对好这个新世界,是美联储未来发展的关键。

结论

美联储110年的历史,是一部不断通过危机而进化的历程。它从一个简单的金融“水管工”开始,经历大萧条的失败,重生成独立权力机构,制服了通胀巨龙,最终成为市场的终极救星。

三个要点:

- 危机造就美联储: 美联储的权力和作用,是在1907年恐慌、大萧条、2008年金融危机等重大危机中急剧扩张的。

- 信任源于斗争: 1951年获得独立性,以及1980年代的沃尔克冲击,象征着美联储在面对政治压力时,必须追求长期稳定才能赢得的信任。

- 新时代,新挑战: 2008年后,美联储获得了拯救整个金融系统的强大力量,但这又催生了通胀这一新危机,政策决策的难度也随之增大。

美联储在抑制通胀、促进增长和维持金融稳定这三大目标之间艰难的平衡,如同永不落幕的戏剧。希望通过本文的历史背景,您能更深入地理解美联储未来的政策决定,并将其应用于您的资产管理中。

参考资料

- 1907年恐慌 - 维基百科 链接

- The Evolution of the Role of the Federal Reserve - Mercatus Center 链接

- Overview: The History of the Federal Reserve - Federal Reserve History 链接

- [金大浩专栏] 美联储为何是股份有限公司…FRB的诞生和支配结构的秘密 - Global Economic 链接

- JP Morgan⑧…1907年金融恐慌,充当中性银行 - Atlas News 链接

- 1913 Federal Reserve Act: Definition and Why It’s Important - Investopedia 链接

- 联邦储备系统 - Namu Wiki 链接

- The Great Depression - Federal Reserve History 链接

- 大萧条的泥潭④…美联储的大失误,加息 - Atlas News 链接

- The Treasury-Fed Accord - Federal Reserve History 链接

- Federal Reserve Reform Act of 1977 - Federal Reserve History 链接

- Volcker’s Announcement of Anti-Inflation Measures - Federal Reserve History 链接

- What did the Fed do in response to the COVID-19 crisis? - Brookings Institution 链接