为什么价值股的回报高于成长股?一场未完的争论。

- 了解解释价值溢价的两种核心假说(风险补偿、市场过度反应)的逻辑。

- 通过代表性公司案例(浦项制铁、美国银行)将每个假说应用于现实。

- 了解近期价值溢价减弱的原因以及如今投资者应吸取的教训。

金融界的长期难题:什么是价值溢价?

金融界有个数十年来未解的有趣谜团,那就是 价值溢价(value premium) 现象。简单来说,就是相对于公司内在价值而言股价低廉的**“价值股”,比未来增长潜力被高度评价的“成长股”**,长期来看往往能获得更高的回报。这一现象被认为是挑战“只有承担更大风险才能获得更高回报”这一传统金融理论基石的最有力 “异常现象(anomaly)”。

我们将深入探讨解决这个谜团的两个核心视角:一种是认为价值股本质上风险更高,因此获得更高补偿的**“风险补偿假说”;另一种是认为投资者心理偏差导致价格扭曲的“市场过度反应假说”**。

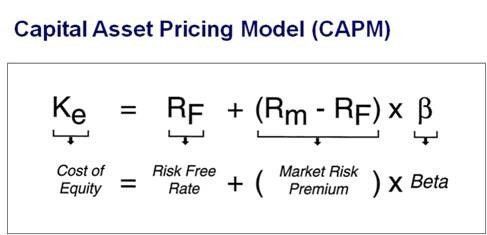

1. 传统模型的裂痕:CAPM为何无法解释价值溢价?

现代金融理论的基石——资本资产定价模型(CAPM)——认为资产的预期回报率仅由与市场整体同步波动的**“系统性风险(Beta, β)”**决定。

根据这个模型,如果价值股的回报率高于成长股,那么价值股的Beta值必然更高。然而,无数研究结果却显示了相反的事实。低**市净率(PBR)**的价值股组合,无论Beta值如何,甚至在Beta值更低的情况下,其回报率也持续高于成长股组合。

这证明了CAPM的预测与现实不符,并提出了一个根本性问题:“是市场效率低下,还是我们对‘风险’的理解有误?”

表 1:美国股市的价值股 vs 成长股长期表现(年平均回报率)

| 期间 | 价值股组合 | 成长股组合 |

|---|---|---|

| 1927-2022 | 12.8% | 9.7% |

| 1963-2022 | 13.5% | 10.2% |

| 2000-2022 | 8.9% | 7.1% |

注:基于Fama/French数据,按账面市值比(B/M)分类。数据来源:基于Kenneth R. French Data Library重构。

2. 假说1:价值溢价是“隐藏风险”的补偿

这是从有效市场假说(EMH)的观点出发,认为“世上没有免费午餐”。该假说主张,价值溢价并非市场效率低下,而是对CAPM未能测量的另一种系统性风险的合理补偿。

法玛-弗伦奇三因子模型的出现

尤金·法玛和肯尼思·弗伦奇提出了“三因子模型”,在现有CAPM的市场风险(Beta)基础上,增加了**公司规模(SMB)和价值(HML)**两个因子。

- SMB (Small Minus Big): 反映小盘股比大盘股回报更高的“规模效应”的风险因子。

- HML (High Minus Low): 反映价值股比成长股回报更高的“价值效应”的风险因子。

该模型解释了90%以上的股票回报率波动。从这个角度看,价值溢价就成为承担HML风险所获得的理所当然的补偿。HML因子主要被解读为代表财务困境风险和对经济周期敏感的周期性风险。

案例研究:浦项制铁(POSCO)与周期性价值股的宿命

“风险补偿假说”的一个好例子就是浦项制铁这样的钢铁企业。浦项制铁是典型的价值股,但其低PBR可以被视为市场合理评估风险的结果。

- 极端的周期性敏感性: 钢铁行业严重依赖汽车、建筑等下游行业的经济状况。一旦经济衰退,需求急剧下降,就会遭受重大打击,存在系统性风险。

- 高运营杠杆: 由于钢铁厂等巨大的固定资产,即使销售额略有变化,利润也会发生更大幅度的波动。

市场给予浦项制铁低PBR,是将内在的周期性风险合理反映到价格中的过程。投资者承担经济不景气时业绩最差的风险,以此要求更高的预期回报率,即价值溢价。

3. 假说2:价值溢价是“市场过度反应”创造的机会

行为经济学认为,人类并不完全理性,会因为心理偏差而系统性地犯错。正是这种可预测的非理性,才是价值溢价的真正原因,这是“市场过度反应假说”的核心。

投资情绪造成的股价扭曲

投资者会表现出以下认知偏差:

- 过度反应和趋势追随: 对于传出好消息的成长股(赢家股票),会过度乐观;对于只传出坏消息的价值股(输家股票),会过度悲观,导致股价超出内在价值或跌破内在价值。

- 损失厌恶和过度自信: 投资者对损失的痛苦感受更深,不愿意卖出亏损的股票,并且过于相信自己的判断,倾向于投资拥有光鲜故事的成长股。

拉科尼克、舒莱弗和比西尼(LSV)主张,价值投资之所以成功,是因为利用了其他投资者的系统性错觉。通过买入因市场过度悲观而被忽视的价值股,并避开因过度乐观而泡沫化的成长股,在市场预期回归现实时获得超额回报。

案例研究:美国银行(BoA)与2008年金融危机

市场过度反应假说的一个戏剧性例子是2008年金融危机期间的美国银行(BoA)。

- 极端悲观: 在金融系统崩溃的恐惧中,BoA被贴上了“终极输家股票”的标签。投资者将破产这一最坏的场景反映到价格中,股价连续暴跌。

- 过度反应的结果: 2009年,股价跌至每股3美元以下,PBR仅为0.2倍左右。这是一种典型过度反应的结果,甚至忽视了公司的清算价值。

- 悲观情绪的反转: 然而,随着政府的干预,最坏的情况得以避免。当市场极端的悲观情绪消退后,股价在几年内逐渐恢复。这并非业务风险的降低,而是市场过度恐惧回归正常的過程。

我个人认为,这两个案例很好地展现了价值溢价的两面性。浦项制铁更偏向于对“合理风险”的补偿,而金融危机期间的BoA则更接近于“非理性恐惧”创造的机会。

表 2:美国银行(BoA)金融危机期间主要指标

| 年份 | 股价(低点,美元) | PBR(近似值) |

|---|---|---|

| 2007 | 45.05 | ~1.5x |

| 2008 | 10.93 | ~0.5x |

| 2009 | 2.53 | ~0.2x |

| 2011 | 4.92 | ~0.3x |

| 2013 | 11.61 | ~0.7x |

注:基于该期间的公开文件数据进行的近似值。

比较/替代方案

价值溢价:两种假说的核心比较

“风险补偿”和“市场过度反应”假说从不同的角度看待价值溢价。与其说只有一个是正确答案,不如说两者很可能以复杂的方式共同作用。

表 3:价值溢价竞争假说总结

| 区分 | 风险补偿假说 | 市场过度反应假说 |

|---|---|---|

| 核心理论 | 有效市场假说(EMH) | 行为经济学 |

| 主要支持者 | 尤金·法玛、肯尼思·弗伦奇 | 维尔纳·德邦、理查德·泰勒 |

| HML因子解释 | 系统性风险的代理变量 | 价格扭曲的代理变量 |

| 投资者行为 | 理性 | 非理性(心理偏差) |

| 收益来源 | 承担风险的补偿 | 修正市场错误(失误) |

结论

价值溢价的争论为我们提供了关于资产价格如何决定的深刻见解。您是否相信市场是理性的,还是认为它受情绪左右?对这个问题的答案将决定您的投资理念。

- 核心要点1:价值溢价是风险和情绪的复杂产物。 一些股票之所以便宜,是因为它们确实存在风险;另一些股票之所以便宜,是因为存在非理性的恐惧。这两种力量相互交织,共同创造了价值溢价。

- 核心要点2:“价值”的定义正在改变。 随着软件、品牌等无形资产的重要性日益增加,PBR等传统价值指标的有效性正受到挑战。这可能是近期价值溢价减弱的一个原因。

- 核心要点3:现在重要的是“为什么”它便宜。 仅仅因为PBR低就进行投资的时代已经过去。我们需要深入分析这种低估是由于合理的风险,还是由于即将被纠正的非理性情绪。

下一步行动建议(CTA): 重新审视您投资组合中的低估股票。这些股票是否隐藏着风险,还是受到了市场的误解?回答这些问题,现代意义上的价值投资便由此开始。

参考文献

- 视点IN 成长股和价值股,您会投资哪种?[资本市场故事]

- 蔚山大学研究生院 风险与回报

- 韩国金融学会 韩国股市的规模溢价与股本成本的估算

- 建国大学 第4章练习题答案

- Namu Wiki 资本资产定价模型

- YouTube CAPM,1分钟搞定

- Namu Wiki 有效市场假说

- Wikipedia 行为经济学

- Namu Wiki 行为经济学

- Hankyung经济术语词典 成长股 vs 价值股

- Wikipedia 有效市场假说

- Velog 法玛-弗伦奇三因子模型

- 韩国证券学会 究竟是什么解释了韩国折价和PBR…

- Chicago Booth Review The Value-Stock Premium Is Shrinking

- Investopedia Fama and French Three Factor Model Definition

- FnGuide 因子组合构建方法

- Scripbox Cyclical Stocks: Understanding and Investing

- TradingView 浦项制铁控股普通股交易想法

- Brunch 行为经济学概念介绍 - 经济学与心理学的相遇

- CNN Business Bank of America stock falls below $5