概览日本日元波澜壮阔的编年史,它是世界三大主要货币之一。

- 了解日元从诞生到“超日元贬值”时代的整个历史进程。

- 掌握日美利差对日元价值的核心影响。

- 分析日元贬值给韩国经济带来的机遇与挑战。

大家好!今天我们来深入探讨一下在全球经济中扮演着重要角色的**“日本日元”**。日元价值不仅仅是一个简单的汇率数字,它更是日本经济实力、货币政策和国际地位的复杂指标。在这篇文章中,我们将按时代划分日元的历史,追溯它的兴衰起伏,并以此展开一段经济故事。

第一章:日元的诞生与早期稳定期(1871年 ~ 1970年代初)

明治维新与日元引进(1871年)

日本日元的历史可以追溯到19世纪末的明治维新时期。 1871年,根据《新货币法》,日元被正式引入并成为法定货币。 这是整理过去复杂的封建时代货币体系,迈向近代国家的重要一步。

当时,《新货币法》将日元价值定义为1.5克黄金,确立了日本的货币主权,并为日后经济的飞速发展奠定了基础。

战后固定汇率制与布雷顿森林体系的崩溃

第二次世界大战后,日本为重建经济,维持了**“1美元 = 360日元”**的固定汇率。 得益于刻意低估的日元,日本商品获得了巨大的价格竞争力,这成为了驱动“日本经济奇迹”的核心动力。

然而,随着1971年“尼克松冲击”导致布雷顿森林体系崩溃,日本于1973年采用了根据市场原则决定汇率的浮动汇率制。 这是一个重大转变,意味着日元开始直接暴露于国际市场的波动之中。

第二章:广场协议与泡沫经济(1980年代中期 ~ 1990年代初)

广场协议(1985年)与日元价值飙升

1980年代中期,为解决美国巨额贸易赤字问题,G5国家的财政部长们在美国纽约广场饭店达成协议,决定人为地压低美元汇率。这就是著名的**“广场协议”**。

根据这项协议,当时每美元240日元的汇率,在短短两年内暴跌至120日元区间,日元价值飙升了惊人的46.3%。

泡沫经济的形成与破灭

日元急剧升值(日元升值)对出口企业造成打击,日本央行为阻止经济衰退,将基准利率降至2.5%。 然而,这种低利率政策导致大量市面资金流入房地产和股票市场,成为了形成史上最严重的泡沫经济的导火索。

当时甚至出现了“卖掉东京就可以买下整个美国”的说法,资产价值被非正常地抬高。 看似永恒的泡沫,在1989年日本央行加息后开始破裂,其破灭给日本经济留下了“失去的30年”的深刻伤痕。

第三章:“失去的30年”与通货紧缩的泥潭(1990年代 ~ 2010年代初)

泡沫破灭后,日本经济陷入了物价持续下跌的通货紧缩和长期衰退的泥潭。 日本的“失去的30年”常常与2008年全球金融危机后西方国家经历的长期低增长相比较。但日本的案例,由于根深蒂固的通货紧缩心理和人口老龄化等结构性问题相结合,削弱了政策效果,因此更具深刻的教训。

为打破困境,日本央行于2001年率先在全球实施了央行向市场注资的**“量化宽松(QE)”**,但仍不足以解决根深蒂固的结构性问题。

有趣的是,在2008年全球金融危机期间,日元曾一度作为**“避险资产”**而飙升。 这虽然是由于在全球动荡时期日本的相对稳定性得以凸显,但更多是源于特殊情况,而非经济的根本实力。

第四章:安倍经济学与超日元贬值时代(2012年 ~ 至今)

2012年,安倍晋三首相为摆脱长期通货紧缩,启动了**“安倍经济学”**。 其核心是通过“无限制量化宽松”来压低日元价值(日元贬值),从而扩大出口、刺激经济。

然而,由于生产基地向海外转移等原因,“弱势货币 = 强势出口”的传统公式不再奏效,反而增加了进口成本,出现了副作用。

日美利差与日元贬值加剧

近期“超日元贬值”现象最直接的原因是与美国的极端利差。 当全球都在提高利率以抑制通货膨胀时,日本央行却坚持超低利率政策。

分析显示,当美日长期国债利差每扩大1个百分点,日元汇率就会上涨14.6日元。 这反映了投资者为了寻求更高收益而抛售日元、买入美元的现象,表明日元的命运实际上取决于两国的货币政策。

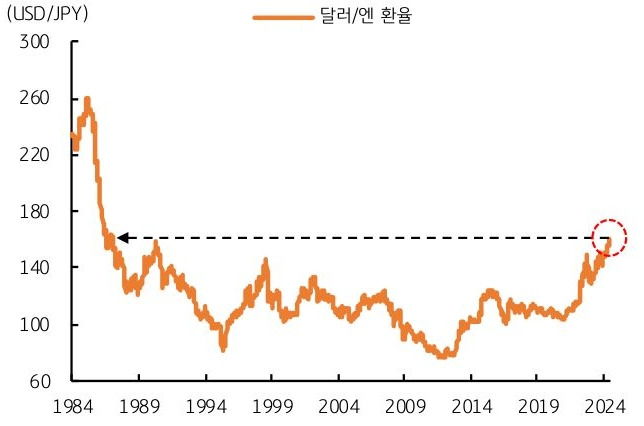

日元实际价值跌至历史低点

近期,代表日元实际购买力的**实际有效汇率(REER)**创下了自1970年代以来的最低水平。 这意味着日元价值比实行浮动汇率制前的“1美元 = 360日元”时期还要低,这直接影响着日本国民的生活质量。

| 时间点 | 美元/日元汇率(日元/美元) | 主要事件及说明 |

|---|---|---|

| 1971年1月 | 358.44 | 历史最高点,固定汇率制的最后时期 |

| 1985年9月 | 240左右 | 广场协议时期 |

| 1995年4月 | 79.75 | 接近历史最低点(日元超强) |

| 2008年末 | 87 | 全球金融危机期间(避险资产偏好) |

| 2024年7月初 | 突破160 | 34年来最高点(超级日元贬值) |

第五章:日元贬值对韩国经济的影响

那么,这种日元贬值现象对我们有什么影响呢?

韩元与日元联动现象

韩国韩元与日本日元在兑美元时呈现出相似的**“联动”现象。 近期,两者的汇率相关系数高达0.973**,这意味着日元贬值很可能导致韩元贬值。

出口竞争力与旅游收支

日元贬值提高了日本商品在全球市场的价格竞争力,给韩国出口企业带来压力。 一项研究表明,当韩元/日元汇率下降1%(韩元升值)时,韩国总出口量将减少0.49%。

我最近也利用日元贬值的机会去日本旅游,发现比以前便宜很多,让我很惊讶。像这样,日元贬值一方面为个人提供了旅行机会,但另一方面也给国家经济整体带来了旅游收支恶化的阴影,具有两面性。

| 影响因素 | 详细内容 | 估算值/相关系数 |

|---|---|---|

| 韩元-日元汇率联动 | 2021年以来韩元-日元汇率相关系数 | 0.973(非常高) |

| 总出口量减少 | 韩元/日元汇率下降1%时 | 估算减少0.49% |

| 经济增长率 | 因贸易/旅游收支恶化导致的下降效应 | 估算减少0.2%p左右 |

第六章:日元未来展望与启示

美日利差缩小与日元升值转折的可能性

许多专家认为,未来美国将降低利率,日本将逐步提高利率,两国之间的利差将逐渐缩小。 这是日元可能逐渐转向升值的重要动力。 曾被称为“日元先生”的前日本财务省次官榊原英资预测,到2025年日元可能升值至130日元左右。

不过,考虑到日本经济的结构性问题以及美日贸易摩擦等变数,预计将是渐进式而非急剧的转变。

| 机构 | 预测时间 | 美元/日元汇率预测 |

|---|---|---|

| Trading Economics | 2025年末 | 147.07 |

| UBS | 2025年末 | 稳定在140区间 |

| KB国民银行 | 2024年第四季度 | 下降至145以下 |

| 榊原英资 | 2025年 | 130左右 |

结论

至此,我们回顾了日本日元波澜壮阔的历史。主要有以下三点:

- 政策与环境的产物: 日元价值在历史上受到政府政策干预(如广场协议)和宏观经济环境的显著影响,波动剧烈。

- “不良日元贬值”时代: 当前的“超日元贬值”现象,核心原因是与美国的极端利差。与以往不同,它带来的负面影响(进口物价上涨压力)大于出口增长效应,具有“不良日元贬值”的特点。

- 渐进式升值预测: 未来,随着美日利差的缩小,日元预计将逐步转向升值。但这一过程绝非一帆风顺。

理解日元如此复杂的走势,是解读全球经济的关键。