用行为经济学解读价值投资的心理防御

了解市场为何会因投资者的心理偏见而系统性地反应过度。 学习本杰明·格雷厄姆的“安全边际”和市盈率原则如何成为防止情绪化投资的束缚。 通过互联网泡沫的例子,认识到坚持原则的重要性,并学习如何在现代应用它们。

市场真的理性吗?有效市场 vs. 行为经济学

传统金融经济学建立在**“有效市场假说”(EMH)**之上。该假说认为,所有信息都会立即反映在股价中,因此战胜市场是不可能的,最好的选择是跟随整个市场。这是一种将市场视为完美计算器的观点。

然而,像本杰明·格雷厄姆这样的投资大师早已洞察到,市场并非总是理性的。这种见解与现代行为经济学不谋而合。行为经济学认为,投资者是受情感和偏见影响的普通人,由此会导致市场出现可预测的低效率。

那么,我们应该遵循哪种观点呢?本文将展示,市场是投资者心理偏见造成的系统性过度反应的温床,而本杰明·格雷厄姆几十年前就已经构建了能够抵御这一切的完美投资哲学。

为什么投资者会在市场中反应过度?

投资者的过度反应并非随机失误,而是源于深深植根于人类大脑的认知偏见,这是一种系统性现象。在复杂且不确定的股市中,这些心理陷阱尤其突出。

加剧过度反应的 4 种心理陷阱

- 代表性启发法和锚定效应: 投资者将近期几个季度的强劲增长等短期业绩,泛化为企业永久的特征。同时,他们将最近的爆炸性新闻或飙升的股价作为心理“锚”,从而忽略了企业的长期基本面。

- 确认偏误: 一旦形成“这家公司是一家改变世界的创新企业”这样的信念,人们就倾向于只寻找支持自己观点的信息,而忽略相反的数据。我自己在刚入行时,就曾陷入这种偏见,只关注一家公司的好消息,结果遭受了巨大损失。

- 羊群效应: 这种心理是指人们跟随他人的行为,而非自己的分析。这会形成一个正反馈循环,价格上涨使得购买行为合理化,而这又进一步推高价格,将股价推到脱离现实的水平。

- 损失厌恶: 人们对损失的痛苦感受远大于从收益中获得的快乐。这会导致“赢家”股票在价格下跌时,因为不愿确认损失而持有过久等非理性行为。

德邦特(De Bondt)和泰勒(Thaler)在 1985 年的研究,即所谓的**“赢家-输家效应”**,实证证明了这些偏见的存在。过去“输家组合”在未来表现远超“赢家组合”的结果,强有力地表明投资者对过去的表现反应过度。

本杰明·格雷厄姆的解药:驾驭市场的疯狂

本杰明·格雷厄姆洞察了市场变幻莫测的本质,并建立了一个行为管理系统来驾驭它。他的哲学旨在防止投资者被市场的浪潮卷走,反而能利用它。

如何利用“疯子”先生“市场先生”

格雷厄姆的**“市场先生”(Mr. Market)**寓言完美地描绘了市场的非理性本质。市场先生是一位患有躁郁症的合伙人,每天都会来提出以极高或极低的价格买卖股票的建议。

明智的投资者不会根据他的情绪行事。**关键在于,当市场先生因悲观而低价抛售股票时买入,当他因贪婪而高价收购时卖出。**这是一种将市场波动重新定义为“机会”而非“风险”的创新视角。您是如何应对“市场先生”的提议的?

终极防线,“安全边际”

格雷厄姆哲学的中坚力量是**“安全边际”(Margin of Safety)**。这意味着以显著低于企业内在价值的价格买入股票。这就像“以 50 美分买入价值 1 美元的资产”。

安全边际是分析错误的保护伞,也是应对不可预测市场波动的缓冲器。足够低的买入价格是避免在过热情绪中付出高昂代价的最可靠的防御手段。

控制行为的枷锁,市盈率原则

格雷厄姆哲学转化为具体行动的关键点是市盈率(PER,Price-to-Earnings Ratio)。市盈率是将股价除以每股收益(EPS)得到的值,表示收回投资所需的时间。对格雷厄姆而言,市盈率不仅仅是一个参考指标,更是控制投资者情绪的行为枷锁。

他为“防御型投资者”提出了不可妥协的量化原则。

- 规则 1: 市盈率不得超过 15 倍。(基于过去 3 年平均利润)

- 规则 2: 市盈率与市净率(PBR)的乘积不得超过 22.5。

这些规则就像是针对投机狂热的自动“断路器”。即使是拥有辉煌增长故事的股票,如果超过这个标准,也会被排除在购买对象之外。这从根本上阻止了投资者在羊群效应和确认偏误的驱动下参与泡沫。

疯狂的证明:互联网泡沫与格雷厄姆原则

再也没有比这个例子更能清晰地证明投资者过度反应和格雷厄姆原则的防御力了。在 20 世纪 90 年代末,市场沉迷于“新经济”的叙事,忽视了利润或资产等传统指标。

当时,纳斯达克公司的平均市盈率约为 90 倍,热门科技股更是高达数百倍。然而,当 2000 年 3 月泡沫破裂时,纳斯达克指数暴跌约 78%。如果投资者严格遵守格雷厄姆的原则,会怎样呢?他们将能够避开市场上几乎所有热门科技股,并在投机者破产的同时,安全地保护自己的资本。

表 1:互联网泡沫的过度反应与调整

| 指标 | 泡沫顶峰(约 1999-2000 年) | 格雷厄姆的原则限制 |

|---|---|---|

| 纳斯达克平均市盈率 | 约 90 倍 | 低于 15 倍 |

| “热门”科技股市盈率 | 200 倍 ~ 无限 | 低于 15 倍 |

这张表格清晰地展示了当时市场的疯狂与格雷厄姆原则之间存在的巨大鸿沟。

比较/替代方案

格雷厄姆原则的演进:彼得·林奇的 GARP 策略

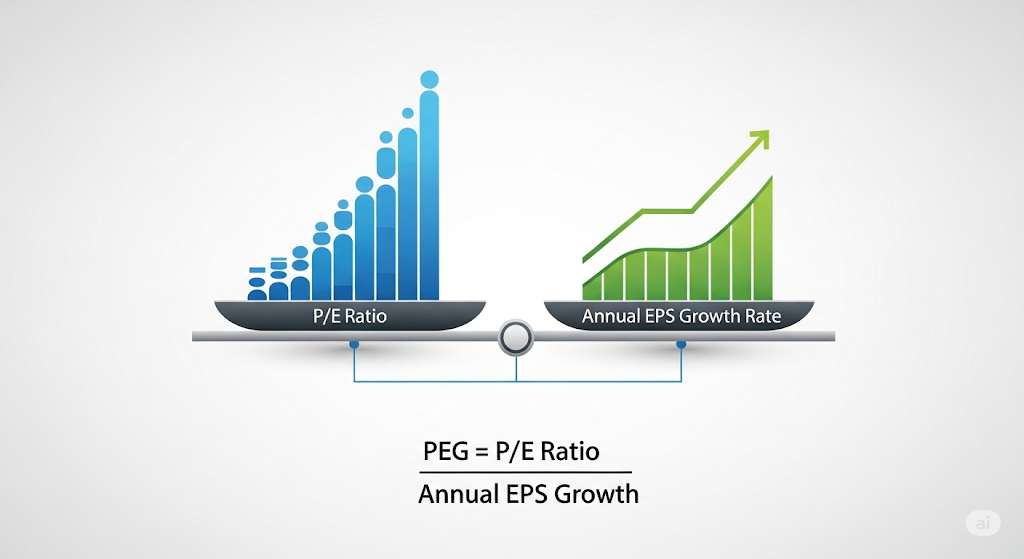

格雷厄姆的严格低市盈率策略存在错失伟大成长型公司的局限性。试图解决这一困境的是传奇基金经理彼得·林奇。他提出了“合理价格成长股”(GARP,Growth at a Reasonable Price)的概念。

林奇的核心工具是市盈增长比(PEG,Price/Earnings to Growth)。PEG 是市盈率除以年每股收益(EPS)增长率得到的值(PEG = PER / EPS 增长率),它在成长的背景下评估市盈率。林奇认为PEG 低于 1 是具有吸引力的低估状态。

这继承了格雷厄姆“安全边际”的精神,但将标准从当前价值扩展到了未来增长潜力。

表 2:量化价值原则的比较分析

| 标准 | 本杰明·格雷厄姆(超低价价值股) | 彼得·林奇(GARP) |

|---|---|---|

| 主要指标 | 市盈率,市净率 | PEG 指数 |

| 市盈率可接受范围 | 低(严格低于 15 倍) | 中等(若被增长率合理化则可接受) |

| 核心哲学 | “安全边际” | “合理价格的成长” |

检查清单

训练有素的投资者的本杰明·格雷厄姆式检查清单

在投资前,请问自己以下问题。

- 这是“投资”还是“投机”? 通过深入分析,是否预期本金安全且有满意回报?

- 是否获得了“安全边际”? 是否以显著低于企业内在价值的价格买入?

- 是否符合量化标准? 市盈率是否低于 15 倍,(市盈率 × 市净率)是否低于 22.5?

- 是否被“市场先生”的情绪所左右? 是根据自己的分析和原则做决定,还是根据市场氛围?

结论

股市不是一个理性的机器,而是一个由人类心理偏见构成的巨大战场。本杰明·格雷厄姆的投资哲学是保护投资者在这些心理战争中免受伤害的强大防御系统。

核心摘要

- 市场是非理性的: 投资者会因代表性启发法、确认偏误、羊群效应等认知偏见而系统性地反应过度。

- 原则战胜情感: 本杰明·格雷厄姆的市盈率原则不仅仅是指标,更是保护投资者免受市场疯狂侵扰的行为控制工具。

- 训练胜于预测: 无论是格雷厄姆的严格规则,还是林奇灵活的 PEG 指数,核心在于排除情感,坚持量化原则的训练有素的态度。

最终,在市场的噪音中生存下来的不是最聪明的预测者,而是最训练有素的投资者。希望本文能帮助您建立自己的投资原则,并将注意力从市场的故事转移到数字上。

参考资料

- Wikipedia, Efficient-market_hypothesis

- 企划财政部, 有效市场假说 - 时事经济用语词典

- Namu Wiki, 有效市场假说

- Brunch, 行为经济学概念介绍 - 经济学与心理学的邂逅

- KDI 经济信息中心, 探索人类心理的行为经济学

- 维基百科, 认知偏误

- 教保文库, 关于中国股市反向投资策略绩效的实证研究

- Steemit, 本杰明·格雷厄姆的超越时代的投资原则

- SPI, 本杰明·格雷厄姆,证券因子分析的开端

- Topclass, 价值投资之父本杰明·格雷厄姆

- Yes24, 本杰明·格雷厄姆的聪明的投资者

- Alpha Square, Insight Post

- YouTube, 10 分钟掌握 PER(市盈率)

- 韩国投资证券, 本杰明·格雷厄姆

- Newspim, 2000 年 IT 泡沫与 2018 年 KOSDAQ…“这次会不同吗?”

- 朝鲜日报, 第二个 IT 泡沫的恐惧…2000 年 vs 2020 年有何不同

- 联合通讯社, 美国股市低迷引发的互联网泡沫噩梦重现…“无法比较”的评价

- 新东亚, 让彼得·林奇 46 岁退休的生活密着型高增长股投资策略