硬币的两面:范德比尔特家族的警示与巴菲特的原则

财富世界里,有两个非常引人深思的故事。

一个是范德比尔特家族的警示。他们曾是美国最富有的人家,但短短几代人就败光了家产。他们擅长“积累财富”,却在“守护财富”上彻底失败了。

另一个是沃伦·巴菲特的第一条原则:“永远不要亏损。” 他数十年的成功,并非全凭高超的回报率,而是证明了在任何危机中都能生存下来,保持复利增长的“守护力量”有多么强大。

大多数人只关注如何致富,也就是“进攻”。但这篇文章的核心观点正好相反。可持续的财富,不是爆炸性收益的产物,而是避免致命错误的生存能力的体现。

这篇文章将带您走进财富积累与财富保全的世界。我们将探索那些蒙蔽我们判断的心理陷阱,并为不同年龄段的人们提供一份实用的指南,帮助您在不可预测的风浪中守护您的财富。旅程的终点,您将获得超越赚钱技巧的哲学,成为金钱的主人。

第一部分:进攻者 vs. 守护者,财富的两种语言

如果把财富看作一场旅程,那么这条路描绘了两种截然不同的地图。一种是开拓未知领域的“进攻者”的地图,另一种是守护已有领地的“守护者”的地图。悲哀的是,大多数人一生只固守一种地图。

进攻者的心理:如何成为富人

这个阶段可以用“乐观、高风险承受能力和专注”来概括。你需要以积极的心态看待世界,把波动视为机遇,并敢于在自己的想法或少数资产上大胆下注。亚马逊的杰夫·贝索斯在创业时,把未来押在了集中而非分散上。 核心策略: 经过计算的风险承担,集中投资于少数资产,以及相信长期回报的成长心态。

守护者的心理:如何保持富有

这个阶段意味着从进攻到防守的彻底转变。思维方式更接近于“谦逊、恐惧,甚至有点偏执”。你会不断提醒自己:“财富来得快,去得也快。” 问题从“我还能赚多少?”转变为“我如何能永远守住这些财富?” 核心策略: 承认自己可能犯错的谦逊,为最坏情况做准备的悲观计划,以及实现资产分散,确保即使某个资产崩溃,整体也不会被摧毁。

问题在于“成功的悖论”。正是那些让你致富的自信和集中投资的成功经验,催生了“我的方式永远是正确的”这种确认偏误,它成为阻碍你学习守护者智慧的最强大敌人。

第二部分:看不见的敌人,侵蚀你大脑的心理偏误

在投资界,最大的敌人不是市场,而是我们自己的大脑。我们需要了解那些阻碍我们实现财富保全所需的长期纪律的心理偏误。

复利的悖论:慢工出细活,回报却遥远

复利就像一个“时间”喂养的雪球。但我们的大脑天生偏爱即时回报。由于“双曲贴现(Hyperbolic Discounting)”的心理,我们宁愿“现在拿到50万元,也不愿以后拿到100万元”,因此在复利雪球滚大之前,我们就满足于小额收益,或者无法忍受小额亏损而过早退出市场。

确认偏误的陷阱:只听想听的投资者

一旦做出投资决定,我们就会下意识地寻找证明自己决定正确的证据。我们只注意到投资股票的积极新闻,而将警告的声音视为“暂时的噪音”。这种确认偏误就像一副眼罩,让我们看不到潜在的风险。

💡 如何克服确认偏误 寻找反对意见: 在投资前,刻意寻找三个反对该投资的最有力论点。 写投资日记: 明确记录你为什么开始这项投资,这样在情绪波动时可以回归初心。 扮演魔鬼代言人: 请一位值得信赖的朋友批评你的投资想法。

第三部分:生存的艺术,如何避免毁灭

“想保住财富,只有一个办法:别破产。” 这一章将探讨避免毁灭的具体技巧。

终极风险(Archegos Capital的教训): 2021年,比尔·黄的Archegos Capital在短短两天内损失了200亿美元。这是过度杠杆化和集中投资——“进攻策略”——导致毁灭的典型案例。这就好比没系安全带却开快车。

审慎的基石(本杰明·格雷厄姆的“安全边际”): “安全边际”是将“我的分析可能出错,未来不可预测”的谦逊态度体现在价格上。如果你认为某资产价值10,000元,那么为了以防万一,你只会在7,000元以下买入。这3,000元的差额就是保护你的缓冲地带。

谦逊的责任(试图战胜市场的傲慢): 数十年的数据显示,绝大多数专业人士长期也无法跑赢市场平均回报。停止试图战胜市场的傲慢挑战,像搭乘低成本指数基金的巨浪一样,做一个谦逊的冲浪者。

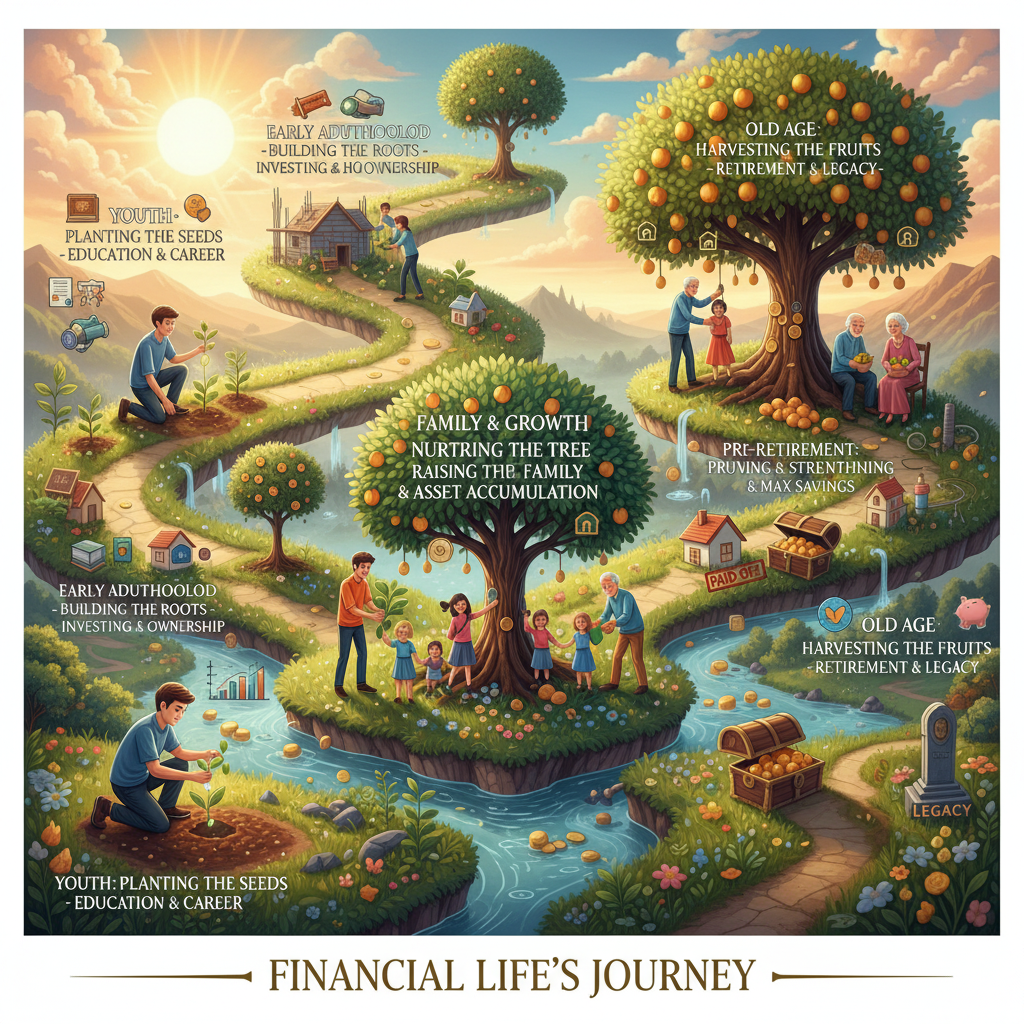

第四部分:人生四季的财富路线图

金钱管理在不同年龄段需要不同的挑战和策略。您现在处于人生的哪个季节?

第一阶段:20-40岁 - 播种的“积累期” 🌱

此时,你最大的资产不是金钱,而是**“时间和创收能力”**。 核心任务: 积极的资产积累和投资习惯的养成 最佳投资: 投资自己,提升自己的价值。 资产配置(进攻者): 将80%-90%的资产持续投资于S&P 500等以增长为中心的股票型ETF。 最大的敌人: “享乐主义(YOLO)”和“债务”。养成先储蓄后消费的习惯。

第二阶段:50-60岁 - 守护树木的“转型期” 🌳

这是从进攻者转向守护者的关键时期。“如何守护”比“如何赚钱”更重要。 核心任务: 资产保全和准备现金流 资产配置(平衡者): 逐步将股票比重降至40%-60%,增加国债、股息股等稳健资产的比重。 最大的风险: 子女风险和金融诈骗。警惕耗损养老金的过度支持,拒绝“保本高收益”的诱惑。

第三阶段:70岁以后 - 收获果实的“提取期” 🍎

这是“保持富有”的最终考验。此时,投资组合应能提供可持续的生活费用。 核心任务: 确保资产的可持续性,维护尊严的生活 明智的提取策略: 使用根据市场情况调整提取率的**“护栏法”,或将资产分为“短期/中期/长期”的“桶子策略”**,以应对熊市,避免在下跌时卖出股票。 资产配置(守护者): 将股票比重降至20%-40%以下,并将大部分资产转移到最安全的领域,如存款、短期国债等,专注于稳定。

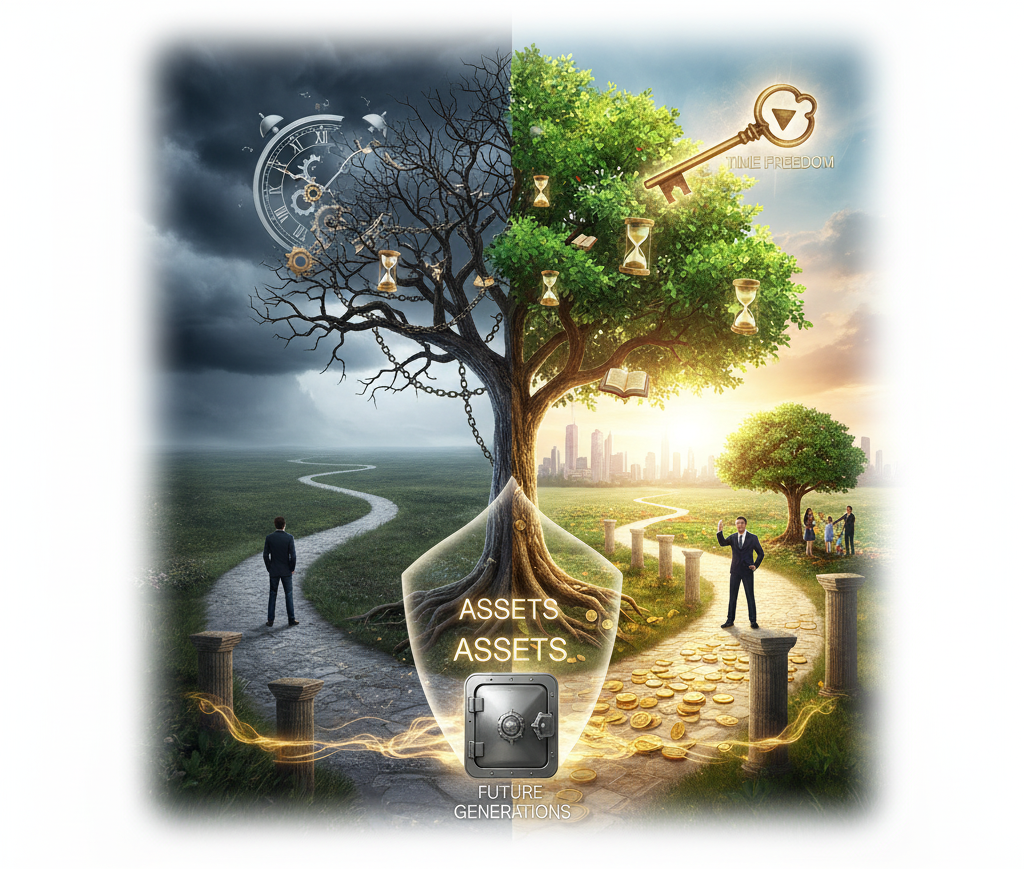

财富:而非终点,而是自由

经过漫长的旅程,我们认识到,积累财富是乐观和风险承担的结果,而守护财富则是谦逊和生存的结果。最伟大的回报并非一年就能获得,而是允许复利的神奇效果一生都不会中断的收益。

掌握金钱心理学的最终目标是获得“自由”这个至高的价值,而非数字。财富是你对自己时间的掌控权,是你选择自己道路的能力。因此,守护资产,不仅是守护金钱,更是为了你和子孙后代守护这份宝贵的自由。

从“如何致富”到“如何保持富有”的旅程,最终是一场奔向更审慎、更谦逊、最终也更自由的人生伟大征程。

现在,请制定你自己的原则,并坚定地走下去。在旅程的尽头,您将迎来用数字无法衡量的真正富足。

参考资料

- 格雷厄姆,本杰明。《聪明的投资者》(The Intelligent Investor)。

- 塔勒布,纳西姆·尼古拉斯。《黑天鹅》(The Black Swan)。

- 豪泽尔,摩根。《金钱心理学》(The Psychology of Money)。

- S&P Dow Jones Indices. "SPIVA (S&P Indices Versus Active) U.S. Scorecard." (定期报告)